| 5.1 Les biens assimilés aux propres par nature L’achat et la constitution de ces biens durant le mariage grâce à des fonds communs crée un droit à une indemnisation (une récompense) au profit de ce patrimoine (art. 2.3.18, al. 1 C. civ). 1. L’assurance-vie (Art. 2.3.19 al. 5 C. civ) (renvoi) 2. Les outils et instruments professionnels

EXCEPTION: S’ils servent aux deux époux qui exercent ensemble la profession, il sont communs. |

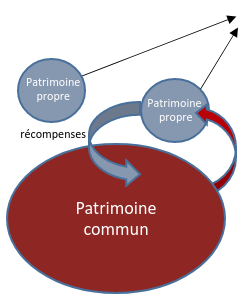

Selon une opinion majoritaire, la valeur de la clientèle doit être déterminée au jour du partage du patrimoine commun. b. Lorsque les outils professionnels sont propres, une « indemnisation » ou « récompense » est due SI c’est le patrimoine commun qui a financé leur acquisition (le montant en est, même lorsque ces outils se déprécient au fil du temps, égal à celui de l’appauvrissement initial du patrimoine commun (art. 2.3.46 al. 1er C. civ). |

Notaire - Médiateur familial agréé