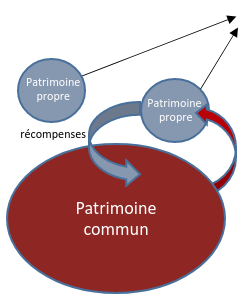

| 5.3 Les propres par relation ou rattachementLa subrogation , qui sous-tend cette catégorie de biens « propres ». - Assure l’unicité d’un patrimoine propre. - Permet sa reconstitution au fil de la gestion de ce patrimoine. 1. Les propres par incorporationSont visés: - l’absorption, l’accroissement de valeur ou plus-value du bien. - l’incorporation au sens de « l’accessorium sequitur principale » EXEMPLE: - les réserves d’une société dont un époux est actionnaire. 2. Les propres par subrogation (art. 2.3.18 al.1 C. civ)= le fait d’un remplacement automatique et immédiat d’un bien par un autre au sein d’un patrimoine propre. EXEMPLE: - un échange - en cas de vente, la créance de prix remplace le bien - en cas d’apport en société, les actions sont la contrepartie immédiate des biens apportés - tous les éléments composant le fonds de commerce ont le statut (propre ou commun) de celui-ci (clientèle et ses accroissements en cours de mariage, marchandises, plus-values) QUID si le bien acquis par subrogation est plus important en valeur? Le nouveau bien est toujours propre MAIS SI une soulte a été payée par le patrimoine commun, le patrimoine propre devra une récompense. 2. Les accessoires (art. 1400.1 et 1400.2 C. civ)3- Les accessoires (art. 1400.1 et 1400.2 C. civ)a. Accessoire juridiqueL’accessoire juridique suppose l’existence de deux choses corporelles qui sont incorporées l’une à l’autre, formant un tout, qualitativement (= accession) b. Accessoire économiqueIl suppose un lien d’utilité et de convenance entre le principal et l’accessoire, une affectation d’un bien au service de l’autre. |

|||||

| Accessoire juridique | EXEMPLE:

(>< un bien contigu ne lui confère pas nécessairement un caractère propre) | |||||

| Accessoire économique | L’accessoire vise le lien fonctionnel de la chose secondaire par rapport à la chose principale (ce lien n’est toutefois pas unanimement admis). EXEMPLE:

| - L’article 2.3.18 al.1 C. civ étend la notion d'accessoire à tout bien ou droit propre, qu'il soit mobilier ou immobilier, corporel ou incorporel EXEMPLE: le droit de souscription préférentiel attaché à une action propre est un accessoire propre; les actions acquises en application de ce droit de souscription seraient, par unité économique, également propres. -Les « meubles » ne sont pas visés. - Il ne peut pas être appliqué aux éléments d’un fond professionnel venant accroître ce fonds MAIS la subrogation permet de maintenir l’utilité économique de l’universalité propre. |

||||

| 4. Les propres par relation (les biens acquis en emploi ou remploi)L’époux gérant ses biens propres peut décider de les « employer » ou de « faire un remploi », dans l’idée de permettre de disposer d’un bien propre pour

a. Emploi= Une subrogation au premier degré, consistant à utiliser une somme d’argent propre pour acquérir un bien qui sera propre. b. Remploi= Une subrogation au second degré, consistant à vendre un bien propre et utiliser le prix pour acquérir un bien qui sera propre. |

|||||

| Emploi ou remploi DISCUSSION: Lorsque le remploi est soumis à des formes (déclarations…), celles-ci doivent figurer dans l’acte d’achat pour que le remploi soit valable.

| 1. Condition de formeUne double déclaration faite dans le compromis de vente ou l’acte authentique d’acquisition de l’immeuble. (selon les distinctions de l’article 2.3.20 C. civ). La déclaration porte sur :

| 1. Conditions de forme- Aucune forme spécifique n’est requise. Il est présumé: toute acquisition mobilière faite au moyen de fonds propres crée un bien propre. - L’époux qui prétend ne pas avoir fait un emploi ou un emploi mobilier doit prouver que l’intention de l’emploi ou du remploi faisait défaut… |

||||

| Emploi ou remploi | 2. Conditions de fondL’acquisition doit être effectivement payée à concurrence de plus de la moitié du prix et des frais de l’acte authentique par des avoirs ou fonds dont l’origine propre est établie (suivant les modes de preuve de l’article 2.3.20 C. civ). Si le patrimoine commun a financé une partie de l’achat, une récompense sera due (art. 2.3.44 al. 1er et 2 C. civ). | 2. Conditions de fondIl faut que tout le prix ait été payé par des avoirs propres. |

||||

| Emploi ou remploi immobilier anticipé (art. 2.3.21 al. 2 C.civ) | Un époux, qui n’a pas de fonds disponibles, peut faire un achat en emploi ou remploi pour son patrimoine propre, en faisant provisoirement usage de fonds communs.

| Le remploi anticipé de biens meubles n’est pas possible. | ||||

| Emploi ou remploi immobilier anticipé (art. 2.3.21 al. 2 C.civ) |  Le bien est commun jusqu’au remboursement de plus de la moitié des sommes prélevées sur le patrimoine commun (PAS D’effet rétroactif). Le bien est commun jusqu’au remboursement de plus de la moitié des sommes prélevées sur le patrimoine commun (PAS D’effet rétroactif).

Si le bien est commun, l’époux qui n’a pas consenti au remploi anticipé effectué par son conjoint ne peut demander la nullité de l’acquisition car:

| |||||

| c. Discussion: que recouvrent les « fonds propres » utilisés pour l’emploi ou le remploi?

EXEMPLE: argent isolé dans un compte ouvert au nom de l’époux (art. 218 C. civ) |

|||||

Notaire - Médiateur familial agréé