|

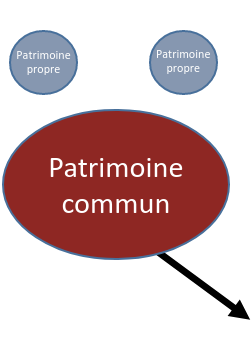

c.1. Le patrimoine commun est l’élément central et prépondérant de l’architecture de ce régime |

| EXCEPTION:

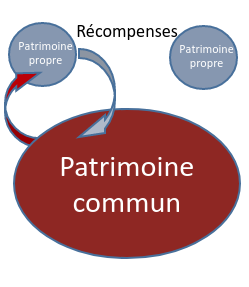

|

| EXEMPLE: Si un accroissement du patrimoine commun provient de biens et avoirs d’un patrimoine propre, une restitution sera opérée au patrimoine propre. |

Notaire - Médiateur familial agréé