Établissement de la consistance de la succession

Avoirs immobiliers

a. Sources d’information

| Les héritiers | La documentation interne | Le Service Documentation Patrimoniale |

|---|---|---|

| - Ils sont supportés connaître l’état de fortune du défunt - Ils peuvent produire les titres de propriété | Le notaire de famille peut aisément retracer toutes les acquisitions immobilières du défunt authentifiées par ses soins | Le Service Documentation Patrimoniale de l’administration fiscale tient un Registre des immeubles appartenant à tout un chacun. Le notaire interrogera à cette fin le bureau de l’Enregistrement compétent pour le dépôt de la déclaration de succession. Les informations ainsi recueillies seront confrontées avec les renseignements cadastraux sur tous les biens immeubles du défunt. |

b. Examen des titres de propriété

Les titres de propriété doivent faire l’objet d’un examen attentif pour déterminer avec exactitude:

– l’identité du propriétaire (le défunt seul, en indivision, patrimoine commun, propre au conjoint).

– la description de la propriété.

b. Accroissements et réversion d’usufruit ou de propriété

Il convient de rester attentif aux clauses d’accroissement ou de réversion qui peuvent se dénicher

– dans les titres de propriété du défunt.

– dans les actes de donation immobilières faites par le défunt.

La réalisation de l’accroissement ou de la réversion implique l’obligation de déposer, dans les 4 mois du décès, une déclaration à l’enregistrement et de payer les droits d’enregistrement. (art. 31 et 33 C. enr).

D. Cessation d’usufruit et usufruit éventuel

- Suspension du payement des droits de succession

Les nu propriétaires peuvent tenir en suspens le payement des droits de succession dus jusqu’à l’extinction de l’usu fruit (art. 79 C. succ). Une déclaration de succession complémentaire doit être déposée par le nu propriétaire lors de la cessation d’usufruit (art. 37 C.succ). Cette faculté est très rarement utilisée car elle impose à l’héritier de constituer une garantie et elle rend exigible, sur les droits dus, un intérêt au taux de 7% l’an, sur la durée de l’usufruit fixé forfaitairement selon les tables contenues dans le Code.

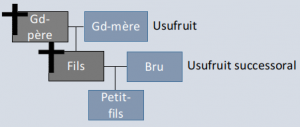

- Usufruit éventuel

- Usufruit éventuel

| Une déclaration similaire doit également être déposée dans les 4 mois, lorsque s’ouvre un usufruit actuel, qui, jusqu’au décès de l’usufruitier précédent, n’était qu’éventuel. |

e. Appartements et lots en copropriété

– Le notaire doit interroger le syndic sur l’état des comptes de la copropriété dont dépend l’immeuble successoral (art. 577-11, §2 nouveau C.civ) en temps utile avant la déclaration de succession.

– Le notaire doit également communiquer au syndic l’identité des héritiers de l’immeuble concerné (art. 577-11, §3nouveau C. civ);

e. Valorisation

| Immeubles sis en Belgique | Immeubles sis à l’étranger |

|---|---|

|

|

| Immeubles sis en Belgique | Immeubles sis à l’étranger |

|---|---|

Lorsque la différence entre la valeur déclarée et la valeur expertisée est égale ou supérieure au huitième de cette dernière, une amende égale au droit éludé et les frais d’expertise de contrôle sont à la charge des héritiers.

| Doivent être déposés avec la déclaration de succession belge:

Si les pièces justificatives ne peuvent pas être remises en temps utiles: Le droit est payé au taux plein, sans préjudice à la |

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.