- .

- Les transmissions par décès successives

- Transmissions successives dans l’année :

- Usufruit ou droit viager.

- Rente.

- Pension viagère ou périodique.

| La taxation de la succession s'opère exactement comme si le bénéficiaire en question n 'y avait rien recueilli : Usufruit, la rente ou la pension ne fait l'objet d'aucune imposition dans le chef du bénéficiaire même. - La part des héritiers, légataires ou donataires du défunt est déterminée, pour l'application de l'impôt successoral, en faisant abstraction de l'usufruit, de la rente ou de la pension que ledit bénéficiaire était appelé à recevoir (en cas de réversion de l'usufruit, de la rente ou de la pension à négliger, il faut se placer à la date du décès du premier bénéficiaire pour imposer le second).

- Point de départ du délai de 6 mois

date du décès de la personne dans la succession de laquelle le droit viager a été recueilli : date du décès de la personne dans la succession de laquelle le droit viager a été recueilli : SI le bénéficiaire n'est appelé à recevoir son droit viager qu'à la suite d'un événement postérieur au décès en question, et donc d'un événement donnant obligatoirement matière à déclaration nouvelle, l'Administration accepte, dans ce cas, que le délai de six mois ne commence à courir qu'à partir de l'événement (Circ. n° 1508 du 4 février 1920, Rec. gén. Enr.; nOI., n° 15.609).- Champ d’application :

L'article 67 du C. succ. ne vise que l'usufruit, les rentes ou pensions viagères et périodiques, recueillis dans une succession, et non pas les droits qui relèvent comme tels de l'actif successoral. l ne vaut d'ailleurs que pour la succession dans laquelle l'usufruit, la rente ou la pension ont été recueillis.- Caractère impératif :

Les dispositions de l'article 67sont impératives  Il n'est donc pas possible de renoncer à leur application, même si elles conduisent en fait à aggraver la charge de l'impôt dû par d'autres successeurs (Déc. du 4 juin 1997, n? E.E./95.991, Rép. RJ, S 67/01-01). Il n'est donc pas possible de renoncer à leur application, même si elles conduisent en fait à aggraver la charge de l'impôt dû par d'autres successeurs (Déc. du 4 juin 1997, n? E.E./95.991, Rép. RJ, S 67/01-01).

|

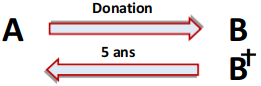

- Biens donnés par un successeur dans les cinq ans avant le décès :

Retour des biens donnés en valeur ou en nature : Retour des biens donnés en valeur ou en nature :- Suite au retour légal (succession anomale).

- En vertu d’une disposition testamentaire.

- En vertu d’une institution contractuelle.

- En vertu d’une fiction établie par le C. succ

|  |  |  |

| | - Conditions d’application :

Pour que l’article 67bis C. succ puisse s'appliquer, la donation doit réunir les trois conditions suivantes : - La donation doit avoir été constatée par un acte remontant à moins de cinq ans avant le décès : seule la date de l'acte importe. Ainsi, en cas de donation indirecte confirmée par un acte ultérieur, c'est à la date de ce dernier qu'il faut se référer (L'article 18, § 1er, du C. enreg. reste pleinement applicable).

- L'acte doit avoir été enregistré ou être devenu obligatoirement enregistrable avant la date du décès : c'est au plus tard la veille du jour du décès du de cujus que l'acte doit avoir été enregistré ou être devenu obligatoirement enregistrable (p. ex. en cas de dépôt au rang des minutes d'un notaire).

| Si l'acte est antérieur au jour du décès mais qu'il n'est pas obligatoirement enregistrable (par exemple en cas d'acte de donation mobilière passé devant un notaire hollandais), la condition n'est pas remplie, de sorte que l'exemption ne peut être octroyée. |

- Les biens donnés ou leur valeur, lorsqu'ils ont été aliénés, doivent faire partie de l'actif imposable :

- En cas de succession anomale, les biens se retrouvent en nature - ou sous forme de prix s'ils ont été aliénés à titre onéreux – dans la succession.

- Dans les autres cas, s'il y a eu aliénation des biens donnés, la valeur de ceux-ci ne fait partie de l'actif imposable que si elle est identifiable raisonnablement.

- Exemption (art. 67bis, al. 2 C. succ) :

Est négligée pour la liquidation de l'impôt successoral - La valeur des biens sur la base de laquelle les biens donnés ont été assujettis au droit d'enregistrement établi sur les donations;

- Limitée à la part nette de cet héritier, légataire ou donataire qui a donné antérieurement les biens, dans ces biens ou, lorsqu'ils ont été aliénés, dans leur prix).

En cas de donation avec charge au profit du donateur (supporter dette d’emprunt sur le bien donné), la charge est négligée pour la perception du droit d'enregistrement. Lorsque les biens donnés font ensuite retour dans les conditions de l'article 67bis du C. suce. Rég. W. la valeur exonérée sera limitée à la part nette du donateur dans ces biens faisant retour. |

|

|