|

|  |  |

« Sont considérées comme recueillies à titre de legs les sommes, rentes ou valeurs qu'une personne est appelée à recevoir à titre gratuit au décès du défunt en vertu d'un contrat renfermant une stipulation à son profit par le défunt ou par un tiers.

Sont de même considérées comme recueillies à titre de legs les sommes, rentes ou valeurs qu'une personne a été appelée à recevoir à titre gratuit dans les trois ans précédant le décès du défunt ou qu'elle est appelée à recevoir à titre gratuit à une date postérieure au décès, en vertu d'une stipulation faite à son profit dans un contrat conclu par le défunt. |

Le présent article est également applicable aux sommes ou valeurs qu'une personne est appelée à recevoir à titre gratuit au décès de celui qui a contracté une assurance sur la vie à ordre ou au porteur.

Lorsque le défunt était marié sous un régime de communauté, les sommes, rentes ou valeurs que le conjoint est appelé à recevoir en vertu d'un contrat d'assurance sur la vie ou d'un contrat constitutif d'une rente, conclu par lui, ou les sommes, rentes ou valeurs qu'il est appelé à recevoir à titre gratuit en vertu d'une stipulation faite à son

profit dans un contrat conclu par le défont ou par un tiers, sont considérées comme recueillies à titre de legs par le conjoint pour la totalité si les sommes, rentes ou valeurs sont la contrepartie de biens propres au défunt, et à concurrence de la moitié seulement dans les autres cas. Le droit n'est pas dû s'il est établi que les sommes, rentes ou valeurs sont la contrepartie de biens propres au conjoint survivant. La circonstance que la stipulation est réciproque n'enlève pas à celle-ci le caractère de libéralité.

Le bénéficiaire de la stipulation est présumé recevoir à titre gratuit, sauf preuve contraire.

Le présent article n'est pas applicable: - aux sommes, rentes ou valeurs recueillies en vertu d'une stipulation qui a été assujettie au droit d'enregistrement établi pour les donations;

- aux rentes et capitaux constitués en exécution d'une obligation légale;

- aux capitaux et rentes constitués à l'intervention de l'employeur du défunt au profit du conjoint survivant du défont ou, à défaut, au profit de ses enfants n'ayant pas atteint l'âge de vingt et un ans, en exécution soit d'un contrat d'assurance de groupe souscrit en vertu d'un règlement obligatoire de l'entreprise et répondant aux conditions déterminées par la réglementation relative au contrôle de ces contrats, soit du règlement obligatoire d'un fonds de prévoyance institué au profit du personnel de l'entreprise;

- aux sommes, rentes ou valeurs recueillies au décès du défunt en vertu d’un contrat renfermant une stipulation faite par un tiers au profit du bénéficiaire »

| Lorsque le défunt était marié sous un régime de communauté, les dispositions du premier et du second alinéa sont également d'application pour les sommes, rentes ou valeurs qui reviennent au conjoint survivant à titre gratuit en vertu d'un contrat conclu par lui.

Le présent article est applicable aux sommes ou valeurs qui peuvent revenir à une personne à titre gratuit au décès de celui qui a contracté une assurance sur la vie à ordre ou au porteur.

La personne, mentionnée dans le présent article, est présumée recevoir à titre

gratuit, sauf preuve contraire.Le présent article n'est pas applicable: - aux sommes, rentes ou valeurs recueillies en vertu d'une stipulation qui a été assujettie aux droits de donation ou au droit d'enregistrement établi pour les donations entre vifs;

- aux rentes et capitaux constitués en exécution d'une obligation légale

- aux capitaux et rentes constitués à l'intervention de l'employeur du défunt au profit du conjoint survivant du défunt ou, à défaut, au profit de ses enfants n'ayant pas atteint l'âge de vingt et un ans, en exécution soit d'un contrat d'assurance de groupe souscrit en vertu d'un règlement obligatoire de l'entreprise et répondant aux conditions déterminées par la réglementation relative au contrôle de ces contrats, soit du règlement obligatoire d'un fonds de pré voyance institué au profit du personnel de l'entreprise;

- aux sommes, rentes ou valeurs recueillies au décès du défunt en vertu d'un contrat renfermant une stipulation faite par un tiers au profit du bénéficiaire, quand il est établi que ce tiers a stipulé à titre gratuit au profit du bénéficiaire » (art. 2.7.1.0.6 CFF).

« Lorsque le défont était marié sous un régime de communauté, les sommes, rentes ou valeurs mentionnées à l'article 2. 7.1.0.6, recueillies à titre de legs par le conjoint pour la totalité, sont imposées comme legs si elles sont la contrepartie de biens propres au défunt. Elles sont imposées à concurrence de la moitié seulement dans les autres cas. Le droit n'est pas dû s'il est établi que les sommes, rentes ou valeurs sont la contrepartie de biens propres au conjoint survivant. La circonstance que la stipulation est réciproque n'enlève pas à celle-ci le caractère de libéralité.

Le bénéficiaire de la stipulation est présumé recevoir à titre gratuit, sauf preuve contraire » (art. 2.7.3.2.8 CFF).

| Le présent article est également applicable aux sommes ou valeurs qu'une personne est appelée à recevoir à titre gratuit au décès de celui qui a contracté une assurance sur la vie à ordre ou au porteur.

Lorsque le défunt était marié sous un régime de communauté, les sommes, rentes ou valeurs que le conjoint est appelé à recevoir en vertu d'un contrat d'assurance sur la vie ou d'un contrat constitutif d'une rente, conclu par lui, ou les sommes, rentes ou valeurs qu'il est appelé à recevoir à titre gratuit en vertu d'une stipulation faite à son

profit dans un contrat conclu par le défont ou par un tiers, sont considérées comme recueillies à titre de legs par le conjoint pour la totalité si les sommes, rentes ou valeurs sont la contrepartie de biens propres au défunt, et à concurrence de la moitié seulement dans les autres cas. Le droit n'est pas dû s'il est établi que les sommes, rentes ou valeurs sont la contrepartie de biens propres au conjoint survivant. La circonstance que la stipulation est réciproque n'enlève pas à celle-ci le caractère de libéralité.

Le bénéficiaire de la stipulation est présumé recevoir à titre gratuit, sauf preuve contraire.

Le présent article n'est pas applicable:

- aux sommes, rentes ou valeurs recueillies en vertu d'une stipulation qui a été assujettie au droit d'enregistrement établi pour les donations;

- aux rentes et capitaux constitués en exécution d'une obligation légale;

- aux capitaux et rentes constitués à l'intervention de l'employeur du défunt au profit du conjoint survivant du défont ou, à défaut, au profit de ses enfants n'ayant pas atteint l'âge de vingt et un ans, en exécution soit d'un contrat d'assurance de groupe souscrit en vertu d'un règlement obligatoire de l'entreprise et répondant aux conditions déterminées par la réglementation relative au contrôle de ces contrats, soit du règlement obligatoire d'un fonds de prévoyance institué au profit du personnel de l'entreprise;

- aux sommes, rentes ou valeurs recueillies au décès du défunt en vertu d’un contrat renfermant une stipulation faite par un tiers au profit du bénéficiaire »

|

|

| | |

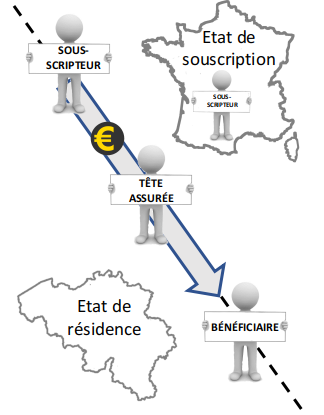

1. Champ d’application Les dispositions relatives à la taxation des stipulations pour autrui en droit de succession sont susceptibles de s'appliquer à toute succession d'habitant du Royaume.

2. Opérations visées par l’article 8 C. succ Sont soumises au droit de succession « toutes les sommes, rentes ou valeurs dont le de cujus a voulu, directement ou indirectement, en considération de son décès, gratifier une tierce personne quelconque, par le moyen de la stipulation pour autrui et, plus particulièrement, par le système de l'assurance-vie ou de la constitution de rente ». a. Notion de « valeur » « (…) Les polices d'assurance-vie qui sont des assurances-placements (entre autres pour l'ampleur des primes minimales à verser) doivent être considérées comme des 'valeurs' telles qu'indiquées à l'article 8 C. succ.Les droits que le conjoint survivant reçoit lors du décès du premier assuré, et donc également le droit de donner le contrat d'assurance ou de mettre fin au contrat et réclamer le capital, représentent une valeur, appelée la valeur de rachat du contrat.Le transfert de ces droits et donc du contrat d'assurance proprement dit, lors du décès du preneur d'assurance, au conjoint survivant sur base des dispositions du contrat d'assurance, tombe dans le champ d'application de l'article 8 C. succ.Lors du décès de l'homme, la valeur de rachat de la police d'assurance doit, en application de l'article 8, être taxée dans le chef de la femme »(Déc. 4 décembre 2012, Rép. RJ, S 8/33-02). |

PAR CONTRASTE,le SDA estime que - la transmission des droits d'un contrat d'assurance-vie ne représente pas une « valeur» et

- que les droits que le conjoint survivant reçoit ne représentent aucune valeur économique (Décision n" 2010.049 du 1er avril 2014)

|

b. Trois catégories d’opérations |

|

| 1. Stipulations par le de cujus Les stipulations pour autrui faites par le défunt tombent sous le champ d'application de l'article 8 du C. succ. dans trois cas différents: a. lorsque le bénéficiaire est appelé à recevoir les sommes, rentes ou valeurs à partir du décès du stipulant;Il faut que le décès du stipulant constitue la date à partir de laquelle le tiers bénéficiaire peut exiger le paiement des sommes, rentes ou valeurs stipulées.Peu importe au surplus que la stipulation soit payable dès le décès ou qu'un délai de paiement soit accordé au promettant à compter de la date du décès |

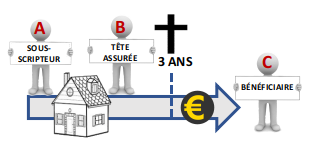

| b. lorsque le bénéficiaire a été appelé à recevoir les sommes, rentes ou valeurs, avant le décès du stipulant (donc du vivant du de cujus), pourvu que ce soit dans les trois ans précédant ce décès; Sont visées - l’hypothèse du contrat portant stipulation pour autrui exécutable immédiatement;

EXEMPLE: A vend un immeuble à B, en stipulant que le prix doit être payé à C; l'article 8 du C. succ s'applique si le stipulant (A) décède dans les trois ans qui suivent le contrat. |

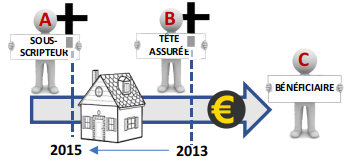

| - l’hypothèse du contrat portant stipulation pour autrui exécutable à une date fixe ultérieure;

EXEMPLE: En 2009, A a vendu un immeuble à Ben stipulant que le prix serait payé à Cen 2013, s'il survit; l'article 8 s'appliquera, siA décède en 2015. |

| - l’hypothèse du contrat portant stipulation pour autrui dont la date d'exécution est, au départ, incertaine.

EXEMPLE: A vend un immeuble à B, en 2008, en stipulant que le prix sera payé àCsi celui-ci survit àB;B; B meurt en 2013, alors que Cest toujours en vie; l'article 8 s'appliquera siAdécède à son tour en 2015. |

| lorsque le bénéficiaire est appelé à recevoir les sommes, rentes ou valeurs à partir du décès du stipulant

Sont visées:

- L’hypothèse de la stipulation exécutable à date fixe, si le décès du stipulant survient avant cette date

EXEMPLE: L’assurance vie à terme - L’hypothèse de la stipulation dont la date d'exécution, future et incertaine, n'est pas encore déterminable au décès du stipulant.

|

| EXEMPLE: L’assurance-vie souscrite parA ,sur la tête de B, au profit deC - si le décès de A survient avant celui de C et

- qu'il est démontré que la stipulation dont bénéficie C procède de la volonté de Cprocède de la volonté de Ade le gratifier personnellement.

Peu importe le délai entre la date du décès et celle de l'exécution de la stipulation. |

- La date du contrat contenant la stipulation pour autrui est sans importance ;

- L'article 8 vaut sans distinction selon la personnalité du bénéficiaire ou selon son lien de parenté avec le défunt (même si ceux-ci seront déterminants pour le taux de l'impôt à percevoir);

- Le droit de succession exigible en vertu de l'article 8 se liquide normalement sur la totalité des sommes, rentes ou valeurs recueillies par le bénéficiaire.

|

EXCEPTION :

Le conjoint survivant est soumis sur ce point à un système particulier, SI le de cujus était marié sous un régime de communauté). |

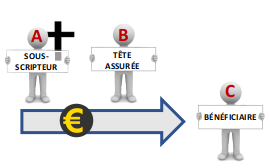

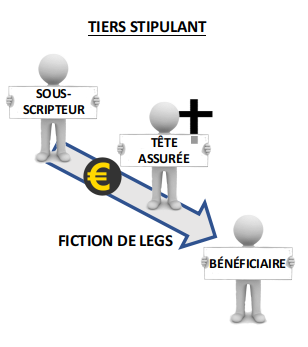

| 2. Stipulations par un tiers sur la tête du de cujus

La stipulation de sommes, rentes ou valeurs, faite pour autrui sur la tête du de cujus, est considérée fiscalement comme un legs consenti par celui-ci au bénéficiaire, même quand la stipulation est l’oeuvre d'un tiers.La fiction de legs ne peut valoir pour la succession du de cujus, que pour autant que le décès de celui-ci constitue. - La cause d'exigibilité des prestations stipulées;

- ou tout au moins le point de départ du délai de leur paiement.

EXCEPTIONS 1. L’application de la fiction de legs, au décès du de cujus, est écartée S’IL est prouvé - que le tiers a stipulé à titre gratuit au profit du bénéficiaire

- OU qu'il a voulu personnellement gratifier le bénéficiaire.

Cette preuve peut se faire par tous moyens de droit, le serment excepté. (Le 4° de l'alinéa 6 de l'article 8 du C. succ. (art. 2.7.l.0.6, § 3, C.F.F.) EXEMPLE:

Elle pourra résulter de l'existence de liens de parenté entre le tiers stipulant et le bénéficiaire  Dans ce cas, la fiction de legs sera en principe applicable au décès dudit tiers (si celui-ci meurt à son tour dans les trois ans ou s'il décède avant que la stipulation ne soit exécutable) (Circ. du 17 avril 1967,Rép. RJ, S 8/09-01, § 21). Dans ce cas, la fiction de legs sera en principe applicable au décès dudit tiers (si celui-ci meurt à son tour dans les trois ans ou s'il décède avant que la stipulation ne soit exécutable) (Circ. du 17 avril 1967,Rép. RJ, S 8/09-01, § 21).

2. Le droit de succession n'est normalement pas dû, même si la stipulation est exigible au décès du de cujus, quand le tiers a stipulé à son propre profit. (Sauf quand le stipulant est l'époux commun en biens du de cujus (voy. infra). |

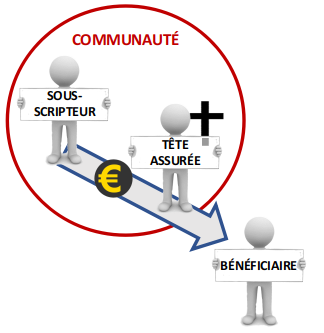

| 3. Stipulations par le bénéficiaire lui-même Quand le bénéficiaire de la stipulation est lui-même le stipulant, il n'y a pas à proprement parler de stipulation pour autrui  l'article 8 C. succ, est en principe hors cause. l'article 8 C. succ, est en principe hors cause. EXCEPTION LEGALE La fiction de legs est applicable 1. quand le conjoint du défunt est appelé à recevoir en vertu d’ - un contrat d'assurance sur la vie conclu par lui-même;

- ou d'un contrat constitutif d'une rente.

SI les époux étaient mariés sous un régime de communauté. 2. Le capital de l'assurance-vie ou le service de la rente, lors du décès du de cujus (ou à partir de ce décès).

Stipulation conjointe par les époux communs en biens sur la tête du premier mourant d’eux. Le fait que l'assurance ou la rente a été stipulée conjointement par les époux mariés sous le régime de la communauté, sur la tête du prémourant, ne fait pas obstacle à l'application de l'article 8 du C. suce, dans le chef du survivant le texte de l'article 8 oblige à imposer la moitié du capital ou de la rente (Circ. du 17 avril 1967,Rép. RJ, S 8/12-01).

EXEMPLE:Donation d'un bien commun, par les deux époux, à charge pour le donataire de leur servir une rente viagère, réversible sur la tête du survivant.

L’article 8 ne s’applique pas - Au capital de l'assurance-vie mixte (« branche 21 » ou « branche 23 », peu importe) que le conjoint commun en biens aurait perçu dans les trois ans précédant le décès de son époux, en vertu d'un contrat conclu par lui sur sa propre tête, sur celle d'un tiers ou sur celle de son époux.

Le capital encaissé est normalement propre au conjoint preneur de l'assurance, sauf récompense éventuelle pour les primes (art. 127 et 128, loi du 25 juin 1992; voy. toutefois ci-après).

Mais ce capital, s'il n'a pas été remployé au profit de l'époux preneur d'assurance, se trouvera confondu dans le patrimoine commun, imposable au droit de succession conformément aux règles générales des articles 1er et 108 du C. succ. (art. 2.7.3.1.1, 2.7.1.0.6 et 2.7.3.2.8, C.F.F.). Aux arrérages encaissés par le conjoint durant les trois dernières années de la vie du de cujus, en raison des rentes qu'il s'était lui-même constituées. Ces arrérages sont d'ailleurs tombés en communauté, même si la rente était propre au conjoint (art. 1405,2°, C. civ.). - Quand le capital assuré, ou la rente, ne vient à échéance qu'après le décès de l'époux du stipulant, à une date qui n'est pas déterminée par ce décès (ainsi lorsque l'époux marié sous le régime de la communauté a, durant le mariage, souscrit à son profit une assurance-vie mixte dont l'échéance n'arrive qu'après le décès de son conjoint; ou lorsque, durant le mariage, l'un des deux époux communs en biens se constitue une rente - viagère ou non - qui doit lui être versée à partir de telle date et que l'autre époux décède avant cette échéance) (circulaire ACED n° 16/2006 du 31 juillet 2006).

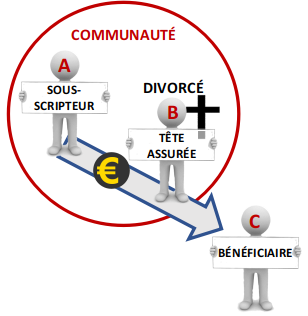

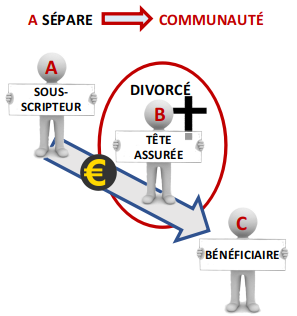

1. Divorce et séparation de corps EXEMPLE :Deux époux (A et B) étant mariés sous le régime de la communauté, l'un d'eux (A par exemple) souscrit une assurance-vie, à son profit personnel, sur la tête de l'autre (B). Quid lors du décès de A, à la survie de B, si les intéressés se sont entre-temps divorcés ou séparés de corps?

En principe, ni le divorce ni la séparation de corps ne priveront le stipulant, C, du bénéfice de l'assurance-vie souscrite par lui, à son propre profit, sur la tête de son «ex-conjoint» (art. 131 et 134, loi du 25 juin 1992 sur le contrat d'assurance terrestre). Il faut ici appliquer les dispositions de l'alinéa 4, dans la mesure où les primes de l'assurance ont été versées durant le mariage sous régime de communauté la fiction de legs pourra être invoquée à l'encontre de A, pour la partie relative aux primes payées par elle avant le divorce ou la séparation de corps, dans le capital qu'elle recevra lors du décès de B (, Circ. du 29 avril 1997,Rec. gén. enr. not., 1997,n° 24.724, §3). |

| Modification du régime matrimonial (communauté séparation). Les sommes, rentes et valeurs stipulées seront soumises à des régimes différents selon que, et dans la mesure où, le prix de leur stipulation (primes d'assurance ou autres) a été payé ou non durant la période où les époux étaient mariés sous le régime de la communauté. |

3. Conditions d’application de l’article 8 C. succ. CINQ CONDITIONS CUMULATIVESa. Stipulation de sommes, rentes ou valeurs au profit d'un tiers (ou stipulation pour autrui). 1. Il y a stipulation pour autrui lorsque, dans un contrat entre deux personnes, l'une d'elles (stipulant) stipule de l'autre (promettant) que le bénéfice de tout ou partie du contrat, ou encore telle prestation imposée au promettant, profitera à un tiers (bénéficiaire) totalement étranger à l'opération conclue entre le stipulant et le promettant. |

| Entre le stipulant et le tiers bénéficiaire, la stipulation pour autrui peut recouvrir - soit une opération à titre onéreux (prêt, paiement, etc.);

- soit une libéralité (donation indirecte).

Pour l'application de l'article 8 du C. succ. (art. 2.7.1.0.5 et art. 2.7.3.2.8, C.F.F.), la stipulation pour autrui portant sur des sommes, rentes ou valeurs est réputée faite à titre de libéralité, aussi longtemps que le contraire n'est pas établi. |

| La stipulation pour autrui concerne toujours, au minimum, trois personnes ou parties : le stipulant, le promettant et le bénéficiaire. - Mais il peut arriver qu'il y en ait une quatrième: la personne dont la vie ou le comportement détermine l'exécution de la stipulation.

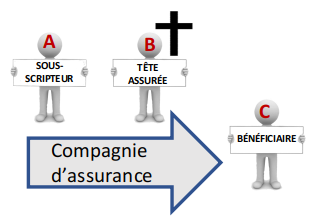

EXEMPLE : A stipule de B que telle rente sera servie par lui à Cau décès de B ou encore A souscrit, auprès de la compagnie, une assurance sur la vie de B,au profit de C . La fiction de legs établie par l'article 8 du C. succ. concerne en principe la succession du stipulant, mais il peut s'appliquer à celle de la quatrième personne, quand la stipulation en implique une. |

Dans les hypothèses de cession de biens à charge de rente viagère à servir par le cessionnaire, l'article 11 du C. succ. (art. 2.7.1.0.9 et art. 2.7.5.0.5, C.F.F.) pourra s'appliquer cumulativement avec l'article 8 du C. succ. (art. 2.7.1.0.6 et art. 2.7.3.2.8, C.F.F.). |

2. L'article 8 du C. succ. ne concerne que les stipulations pour autrui portant sur des sommes, rentes ou valeurs. Il doit s'agir de capitaux, de paiements périodiques en argent ou encore d'actions, d'obligations ou d'autres effets publics négociables (les effets publics en général, devenus les instruments financiers). |

LA DISPOSITION NE S’APPLIQUE PAS AUX - « avantages », comme celui qui résulte - pour le tiers-bénéficiaire - de l'obligation faite par le stipulant au promettant d'accorder remise de la dette d'autrui ou de payer pareille dette;

- stipulations portant sur des objets mobiliers;

|

La disposition de l'article 7 du C. succ. pourrait lui être appliquée SI - « avantages », comme celui qui résulte - pour le tiers-bénéficiaire - de l'obligation faite par le stipulant au promettant d'accorder remise de la dette d'autrui ou de payer pareille dette;

- stipulations portant sur des objets mobiliers;

|

- transferts de propriété ou d'usufruit d'immeubles;

- stipulations pour autrui portant sur des obligations de faire.

EXEMPLES: La stipulation du contrat de vente d'un immeuble, par laquelle le vendeur impose à l'acheteur de loger, nourrir et entretenir une tierce personne non intervenante. |

EXAMPLE: Contrats d’assurance | RENVOI |

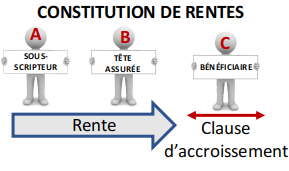

| La rente - viagère ou non - peut faire l'objet d'une stipulation pour autrui EXEMPLE: - Quand une personne verse une somme d'argent à une autre, ou lui cède un bien, à charge de servir une rente à un tiers (constitution directe de la rente par stipulation pour autrui);

- En cas d'assurance-vie portant sur une rente à verser au tiers bénéficiaire;

- Lorsqu'il y a cession d'un bien, à charge pour le cessionnaire de servir une rente au cédant jusqu'à son décès et, ensuite, à une autre personne si elle survit au cédant (réversion de rente par stipulation pour autrui);

- Ou en cas de cession de biens à charge pour le cessionnaire de servir une rente à deux tiers, avec clause d'accroissement au profit de celui des deux qui survivra.

La fiction de l'article 8 du C. succ. est susceptible de s'appliquer dans tous ces cas.

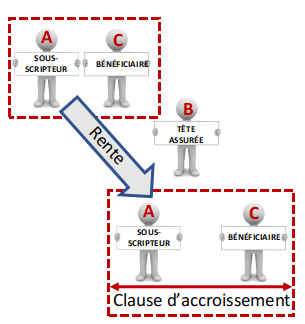

EXCEPTION:Lorsque deux ou plusieurs personnes aliènent ensemble des biens qui leur appartiennent en indivision, moyennant une rente viagère, avec clause d'accroissement au profit de celles qui survivront.Dans ce cas, chacun des cédants stipule uniquement pour lui-même une fraction de rente immédiate et des fractions d'accroissement éventuel. L'opération n'implique aucune stipulation pour autrui. L'application de l'article 8 est donc, en principe, à écarter. SAUF SI la clause d'accroissement de rente est prévue entre deux époux communs en biens

|

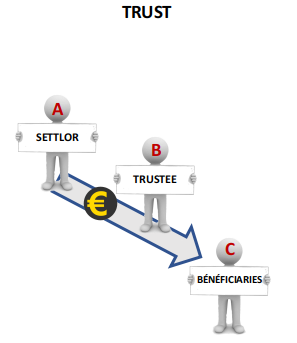

| DEFINITION Acte réalisant un démembrement de propriété inconnu du droit belge : le fondateur (settlor) confie ses biens au gestionnaire (trustee) en vue d'administrer, de gérer ou de disposer des biens selon les termes du trust, et ce, dans un but déterminé ou dans l'intérêt d'un bénéficiaire (beneficiary);

ce dernier devient aussi propriétaire des biens, jouit des profits générés par le trust et dispose d'un droit de suite.

TRUST NON DISCRÉTIONNAIRE | TRUST NON DISCRÉTIONNAIRE |

Le fondateur a donné au trustee des instructions de servir une rente ou de verser une somme à un ou plusieurs bénéficiaires déterminés ou déterminables.

ces instructions valent stipulation pour autrui au sens de l'article 8 du C. succ. | Le fondateur a laissé au trustee toute liberté quant à la gestion du patrimoine et la distribution des bénéfices. Ces droits sont soumis à la condition suspensive de la décision du trustee. Tant que celui- ci n'aura pas décidé de verser telle rente ou telle somme à telle personne, le droit de succession résultant de l'application de l'article 8 ne pourra être réclamé. (Déc. du 20 décembre 2004, n° E.E./I00.383, Rép. RJ, S 8/29-01; décisions n°15033 et 15076 des 2 mars 2015 et 26 mai 2015 de Vlabel)

EXCEPTION. Transmission d'un immeuble mis en trust et situé en Belgique, en cas de décès du constituant, à une résidente belge (parente éloignée) désignée par un trust révocable de droit californien.

Le transfert de propriété d'un immeuble par le trust de droit californien à une résidente belge s'opère en exécution d'une obligation naturelle et constitue la contrepartie rémunératoire de services rendus par la bénéficiaire à Madame B (trustee).

La maison belge n'était qu'un élément tout à fait accessoire du patrimoine affecté au trust et n'a en rien motivé la création du trust l’article 8 ne s’y applique pas (Décision anticipée n° 2014.179 du 31juillet 2014). |

EXEMPLE : Marital trust Il ne constitue pas un « irrevocable discretionary trust » la constitution du Marital trust à la suite du décès du settlor donnera lieu, à la date dudit décès, à la perception de droits de succession (Déc. anticipée n°700.112 du 8 décembre 2009; Bruxelles (ch. fisc.), 22 avril 2010, Rec. Gén. enr.not., 2011, n° 26.245) |

|

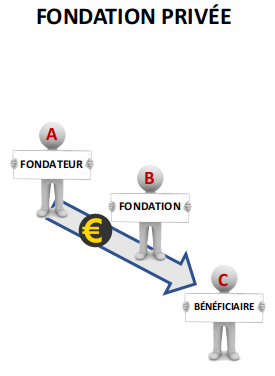

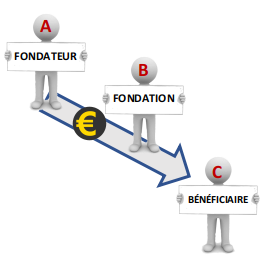

| DEFINITION: L'acte juridique émanant d'une ou de plusieurs personnes physiques ou morales consistant à affecter un patrimoine à la réalisation d'un but désintéressé (article 27 de la loi du 27 jun 1921).

Sur les sommes, rentes ou valeurs mobilières à distribuer aux bénéficiaires après le décès du constituant d'une fondation. | Un droit de 7 % (7,7 % en Région wallonne) sera perçu si les donations ont lieu suivant acte authentique. |

Si les apports mobiliers ont lieu par don manuel ou par donation indirecte (virement bancaire). | 1. l'article 7 du C. succ. (art. 2.7.1.0.5, C.F.F.) ne trouvera à s'appliquer que si l'apporteur décède dans les trois ans de l'apport. 2.

|

|

|

- la fondation privée résulte d'un acte juridique unilatéral, et non d'un contrat

- l’article 8 instaure une fiction et doit dès lors être interprété restrictivement.

L'article 8 ne peut s'appliquer aux sommes ou valeurs distribuées après le décès du fondateur Le patrimoine mobilier de la fondation privée ne sera pas imposé au décès du fondateur.(Déc. anticipée n° 2011.275 du 29 novembre 2011; décision n° 2015.083 du 13 mai 2015) | les prestations versées après le décès du fondateur d’une fondation constituée au Liechtenstein sont taxables en droit de succession sur base de l'article 2.7.1.0.6 du C.F.F. (décision de Vlabel n° 16025 du 27 juin 2016) .

|

|

Dissolution de la fondation | « Les statuts peuvent prévoir que lorsque le but désintéressé de la fondation est atteint, le fondateur ou ses ayants droit pourront reprendre une somme égale à la valeur des biens ou les biens mêmes que le fondateur a affectés à la réalisation de ce but. » (article 28,6° de la loi du 27 juin 1921 telle que modifiée par la loi du 2 mai 2002)

Si la fondation est dissoute après le décès du fondateur, les sommes, rentes, valeurs mobilières ou immeubles résultant de l'exercice du droit de reprise seront attribuées aux ayants droit du fondateur en vertu d'une disposition légale et d’une disposition statutaire. - En cas d'attribution du patrimoine aux ayants droit du fondateur dans le cadre de l'exercice du droit de reprise, aucun droit proportionnel de donation ne sera exigible; seul le droit fixe sera perçu en cas de présentation obligatoire à l'enregistrement de l'acte constatant la reprise d'immeubles.

- Ce droit de reprise par les ayants droit doit donner lieu à une déclaration nouvelle par l'arrivée d’une condition ayant pour effet de majorer l'actif successoral les héritiers et légataires du fondateur seront imposés aux droits de succession sur les biens recueillis à la dissolution, à concurrence de la valeur nette de leur part personnelle

EXCEPTION: La reprise par les ayants droit des sommes ou biens subsistant dans la fondation, pour autant qu'elle ait été soumise aux droits de succession, ne sera pas imposable dans le chef des ayants droit. |

|

3. L'article 8 du C. succ. s’applique également aux contrats souscrits ou passés à l’étranger. |

| L'article 8 du C. succ. s'applique sans distinction selon que le contrat renfermant la stipulation pour autrui a été passé en Belgique ou à l'étranger. |