|  |  |

- Notion et moment de l'assujettissement au droit de donation.

Il faut appliquer ici tout ce qui est dit ci-avant, à propos de l'article 7 du C. suce. (art. 2.7.1.0.5, C.F.F.).- Inefficacité de l'assujettissement au droit de donation étranger.

Le droit de donation visé à l'article 8 du C. succ. n'est que celui qui est établi en Belgique.

L'assujettissement au droit de donation d'un autre pays ne pourrait donc permettre d'éviter la fiction de legs. C'est la même solution que pour l'article 7 du C. Succ..- Pas de distinction selon la région d'assujettissement.

Il faut appliquer ici ce qui est dit à propos de l'article 7 du C. succ..- Perception erronée ou limitée au droit fixe général.

Les solutions indiquées pour l'article 7 du C. succ. sont également transposables à l'article 8.- Assujettissement partiel.

Si la stipulation n'a été que partiellement assujettie au droit de donation, l'application de l'article 8 du C. succ. subsistera pour le solde.- Assujettissement au droit de donation avant le décès du stipulant.

L'acte formant le titre suffisant pour permettre la perception du droit de donation dans le chef du bénéficiaire de la stipulation ait été enregistré, ou se soit trouvé obligatoirement enregistrable, avant le décès du stipulant. L'exigibilité du droit de succession ne doit être écartée (...) que si le droit d'enregistrement établi pour les donations s'est trouvé ouvert et acquis au Trésor avant le décès ou par le fait du décès du stipulant (Déc. du 29 juin 1920,RGEN., 1920,n° 15.671).Quid si le droit de donation est appliqué - malgré la position défendue par l'Administration - à la libéralité réalisée par une stipulation pour autrui, L'exigibilité du droit de succession ne doit être écartée (...) que si le droit d'enregistrement établi pour les donations s'est trouvé ouvert et acquis au Trésor avant le décès ou par le fait du décès du stipulant (Déc. du 29 juin 1920,RGEN., 1920,n° 15.671).Quid si le droit de donation est appliqué - malgré la position défendue par l'Administration - à la libéralité réalisée par une stipulation pour autrui, - alors que l'acte qui en fait titre n'a pas été assujetti à l'enregistrement avant le décès du stipulant;

- et qu'il n'est présenté à la formalité qu'après ce décès?

L'Administration acceptera de renoncer à l'application de l'article 8 du C. succ., si le droit de donation est d'un montant égal ou supérieur à celui du droit de succession. Sinon, le droit de donation perçu devra s'imputer sur le droit de succession exigible.- Acte formant titre suffisant pour la perception du droit de donation

L'acte présenté à l'enregistrement ne formera titre suffisant pour justifier la perception du droit de donation sur la stipulation que pour autant qu’il constatera l'acceptation du tiers appelé à bénéficier de celle-ci.

|

Il ne sera pas nécessaire que l'acte contenant la stipulation soit effectivement enregistré, s'il n'est pas par lui-même obligatoirement enregistrable. Il ne sera pas nécessaire que l'acte contenant la stipulation soit effectivement enregistré, s'il n'est pas par lui-même obligatoirement enregistrable.

Il suffira que l'acte d'acceptation par le tiers bénéficiaire soit assujetti à l'enregistrement et que cet acte explicite suffisamment la libéralité réalisée par la stipulation. |

- Donation secondaire

Quand il s'agit de la stipulation de somme, rente ou pension, à la charge d'une donation de biens meubles ou immeubles

le droit de donation perçu, ou à percevoir, sur la donation principale couvre - en tout ou en partie - la donation secondaire, même si celle-ci n'est pas formellement acceptée. |

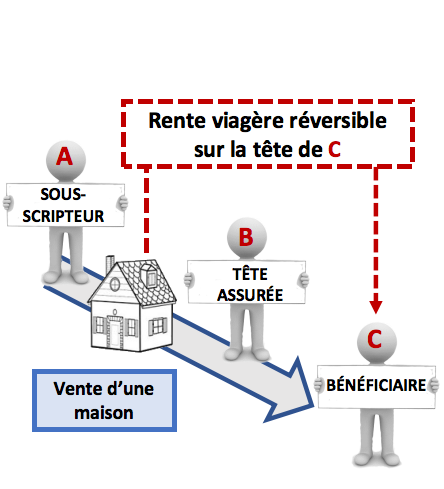

| EXEMPLE: - vente d'un immeuble situé en Belgique, par A à B, contre paiement d'une rente viagère réversible sur la tête de C, s'il survit à A (condition suspensive qui se réalisera par le décès de A, le stipulant et donateur de la rente réversible).

|

| C est intervenu à l'acte pour accepter la stipulation de réversion de rente à son profit (ou l'acceptation de C résulte d'un acte postérieur, mais enregistré ou devenu obligatoirement enregistrable avant le décès de A) | C n'a pas accepté la stipulation (ou son acceptation résulte d'un acte non enregistré et non obligatoirement enregistrable, avant le décès de A) |

|

| - L'article 8 du C. succ. s'appliquera, si C est toujours en vie quand A décède.

- Si C présente par après, à l'enregistrement, un acte sous seing privé constatant son acceptation, cet acte ne donnera lieu qu'au droit fixe général.

|

| la donation de rente par A à C est localisée en Région wallonne. |

- Le droit de donation sera perçu, après le décès de A, au tarif linéaire de 3,3 %,5,5 % ou 7,7 %

- si l'acte de la donation (notarié ou sous seing privé) est présenté à l'enregistrement avant la réalisation de la condition suspensive

- ou, s'agissant d'un acte notarié, même si celui-ci est présenté à l'enregistrement après la réalisation de la condition suspensive (art. 131bis, al. 2, 2°. 4e tiret, C. enreg. Rég. w.).

- la réserve de progressivité ne trouvera pas à s'appliquer (art. 66bis, C. succ. Rég. w.).

|

|

|

- La donation de rente par A à C est localisée à Bruxelles-Capitale ou en Région flamande.

- La succession de A se localise dans la même Région que la donation.

|

L'application du droit proportionnel d'enregistrement

sera exclue, mais le droit de succession sera dû par C, sur la base conjointe des articles 4, 3°, du C. succ. Rég. Brux.-C. et 8 du C. succ. et des articles 2.7.1.0.3,3°,2.7.1.0.6 et 2.7.3.2.8 du c.F.F..

|

| La succession de A n'est pas localisée dans la même Région que la donation à C (ou à l’étranger). |

| le droit de donation sera exigible, après le décès de A, au tarif linéaire flamand ou bruxellois (selon le cas), la fiction de legs de l'article 8 étant dès lors à écarter. |

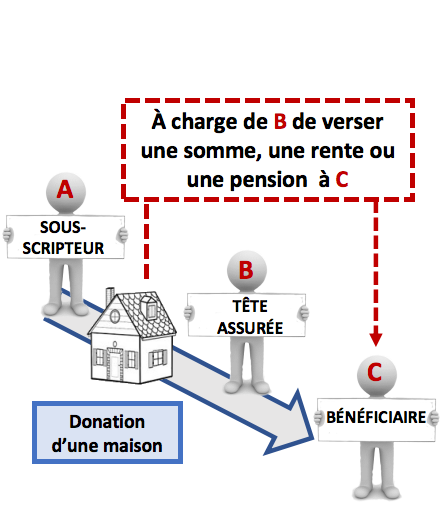

| - Aux termes d’un acte notarié, A à fait donation à B d'un immeuble situé en Belgique, à charge pour B de verser une somme, une rente ou une pension à C, si celui-ci est toujours en vie au décès du donateur A.

|

- C est intervenu à l'acte pour accepter la stipulation à son profit.

- C n'est pas intervenu à l'acte de donation, mais son acceptation résulte d'un acte postérieur, enregistré, ou devenu obligatoirement enregistrable, avant le décès de A.

| - C n’est pas intervenu à l'acte de donation,

- et son acceptation ultérieure n'ait pas fait l'objet d'un acte enregistré ou enregistrable avant le décès de A.

|

| La perception du droit de donation sera seule en cause au décès de A, à l'exclusion de l'application de l'article 8 du C. succ/art. 2.7.1.0.6 et art. 2.7.3.2.8, C.F.F). | 1è hypothèse:

Le droit de donation perçu à charge du donataire principal seul (B) est égal ou supérieur au total des droits qui auraient pu être réclamés au donataire principal et au donataire secondaire ensemble (B et C), si le second avait immédiatement accepté la stipulation faite à son profit. |

| L'application de l'article 8 du C. succ. doit être écartée (Déc. du 19 août 1960, n° E.E./75.574, Rép. RJ, S 8/05-01). |

Le droit de donation dû par C sera en principe calculé au même taux que le droit de succession applicable en vertu de l'article 8.

Dans les trois Régions, la donation secondaire qui grève une donation portant sur un immeuble belge, est exclue du bénéfice du tarif linéaire de donation (3 % à 7,7 %).

La disposition de l'article 4,3° du C. succ. et de l'article 2.7.1.0.3,3° du C.F.F. n'est pas applicable aux donations secondaires | 2è hypothèse:

Le droit de donation perçu à charge du donataire principal (B) est inférieur à celui qu'il aurait fallu réclamer si les deux donataires (B et C) avaient immédiatement accepté. |

La fiction de legs est appliquée.

L'on impute sur le droit de succession calculé de ce chef (d'après le tarif en vigueur au décès du «donateur-stipulant »), du montant du droit de donation qui n'aurait pas été dû en définitive par le donataire principal (B), si le donataire secondaire (C) avait immédiatement accepté, a priori indépendamment du fait que la donation est ou non localisée dans la même région que la succession du donateur. |

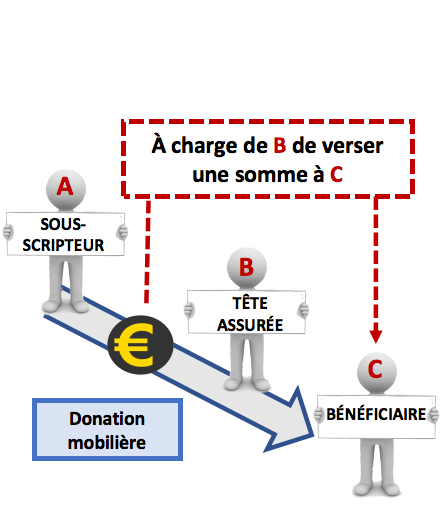

| - Donation secondaire grevant une donation mobilière

- Par acte d'un notaire belge, A donne à son fils B des titres estimés à € 500.000 au jour de la donation, à charge pour B de verser € 50.000 à C dans l'hypothèse où celui-ci serait toujours en vie au moment du décès de A.

- C, qui n'a aucun lien de parenté ni d'alliance avec A, n'intervient pas à l'acte et son acceptation ultérieure n'est pas constatée par un acte enregistré.

|

| Donation secondaire à C |

- La donation secondaire à C n'est pas prise en considération

- L'acte notarié va donner lieu à la perception suivante donation:

- € 15.000 (500.000 à 3 %) si la donation est localisée en Région bruxelloise ou flamande;

- € 16.500 (500.000 à 3,3 %) si la donation est localisée en Région wallonne.

|

| SI C survit à A |

| L'article 8 du C. succ. s'appliquera dès lors certainement, quelle que soit la Région de localisation de la succession du donateur A. Sauf imputation du droit de donation payé par le donateur principal B sur le montant de la donation secondaire. |

SAUF imputation à faire - a priori - sur le droit de succession exigible dans le chef de C en raison de la stipulation faite à son profit par A, même si la donation était localisée dans une autre Région que la succession.

|

- La donation secondaire et conditionnelle, de somme, rente ou pension, grevant une donation principale mobilière, a été acceptée du vivant du donateur.

- Cette acceptation a fait l'objet - comme la donation principale - d'un acte enregistré en Belgique.

|

| Ou bien le droit de donation sera exigible (au tarif linéaire ou progressif ordinaire, peu importe) et l'application de l'article 8 du C. succ. sera écartée | Ou bien le droit de succession sera perçu par la mise en œuvre conjointe de |

| Assurances-vie | Renvoi |