DROITS DE SUCCESSION –BASE TAXABLE

FICTIONS FISCALES DE TRANSMISSION SUCCESSORALE

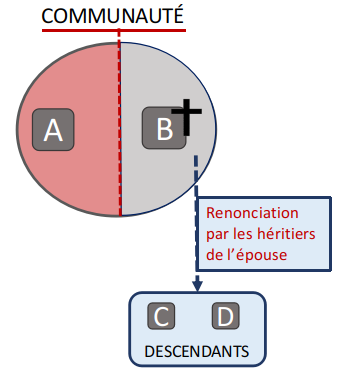

RENONCIATION À LA COMMUNAUTÉ (ART. 6, C. SUCC.)

|  |  |

« Le mari survivant est réputé légataire de la portion des biens existant à la dissolution de la communauté, dont il profite par la renonciation des héritiers de sa femme ». « Le mari survivant est réputé légataire de la portion des biens existant à la dissolution de la communauté, dont il profite par la renonciation des héritiers de sa femme ».Cette faculté est conservée dans le cas des époux mariés avant le 28 septembre 1976, sous un régime de communauté, si les intéressés ont déclaré, dans les formes et délais fixés par la loi, qu’ils entendaient maintenir ce régime sans modification ni restriction. Encore faut-il qu‘ils n’aient pas changé d‘avis depuis, selon ce qui est prévu aux articles 1394 à 1397 du C. civ. | Cette disposition a été abrogée. | Voy. régime applicable en Région de Bruxelles-Capitale. |

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.