PREUVE CONTRAIRE À LA PRÉSOMPTION DE LIBÉRALITÉ

|  |  |  |

|

|||

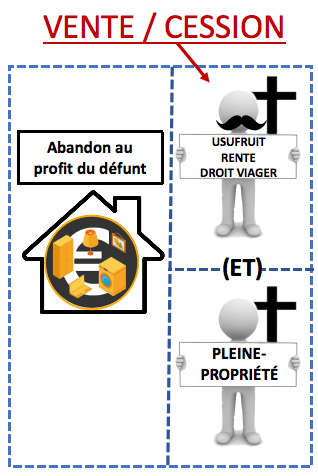

EXEMPLE 1:

|

|||

|

|||

| EXEMPLE 2: Il doit être démontré que les paiements de la rente ont été réellement effectués. A cet égard, la présentation d'un carnet de notes dans lequel le prétendu paiement de la rente a été annoté n'a pas de force probante vis-à-vis de l'Administration. Civ. Charleroi (ch. fisc.), 4 avril 2001, Rép. RJ, S 11102-09 L’application de l'article 11 du C. succ. ne pouvait être écartée que pour autant que les acquéreurs démontrent que le vendeur avait effectivement exercé son usufruit et que la rente avait bien été payée; ce qu'ils ne pouvaient faire que sur la base de documents bancaires ou autres relatifs au décaissement des arrérages de la rente. Civ. Bruxelles (ch. fisc.), 12 décembre 2000, Rép. RJ, S 11102-08 Une partie avait remis un capital équivalant à € 75.000, à l'une de ses nièces, à charge pour celle-ci de lui servir une rente viagère mensuelle de € 750 indexée, avec faculté pour la crédirentière de remplacer la rente par un hébergement chez sa nièce. Il n‘est pas nécessaire, en l'espèce, de s'en tenir uniquement aux tables de mortalité pour apprécier l'équilibre des prestations; il faut aussi tenir compte de l'avantage moral consistant en l'assurance pour la crédirentière de se savoir éventuellement hébergée et soignée; En outre, des témoignages révélaient que la crédirentière était en parfaite santé au moment du contrat, en sorte que les parties avaient pu prendre en compte l'état de santé réel de l'intéressée. Ces deux éléments permettaient d'apprécier l'équilibre des prestations stipulées. Civ. Bruges (ch. fisc.),20janvier 2004,Rép. RJ, S 11/02-10,www Le service d'une rente viagère de € 1.250 par mois avait pu être efficacement remplacé par les soins que les débirentiers avaient fournis au crédirentier en venant s'installer chez celui-ci pendant la dernière année de sa vie. |

|||

|

|||

Anvers (cf. fiscale), 4 septembre2007, Rép. RI, S 11/02-13 La mention dans l'acte notarié que le vendeur ou le cédant déclare que le prix de l'achat ou de la cession a été reçu par le vendeur ou le repreneur. Cela ne constitue pas une preuve en soi car le notaire a seulement acté ce qui lui a été déclaré à cette occasion. Cela ne constitue qu’un commencement de preuve par écrit. |

|||