MÉCANISME DE L’ARTICLE 11 DU C. SUCC

|  |  |  |

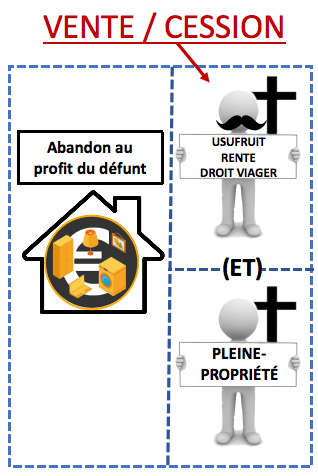

Dans la mesure où la présomption de libéralité est mise en oeuvre pour la totalité ou une fraction des biens vendus ou cédés, les biens sont réputés faire partie de la succession du de cujus, pour être fiscalement recueillis à titre de legs par l'acquéreur ou le cessionnaire.

|

|||

|

|||