|  |  |  |

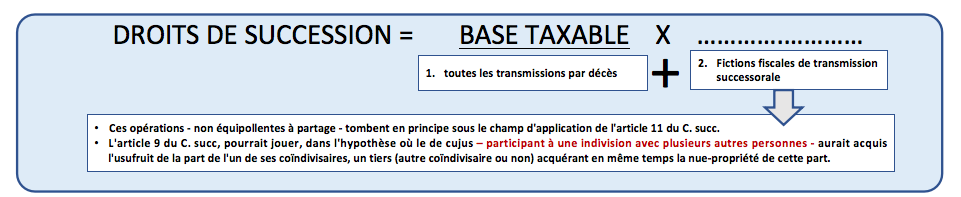

- L'application de l'article 10 du C. succ. suppose la réunion des éléments suivants. Il faut:

- qu'une indivision portant sur la propriété de biens quelconques (meubles, immeubles, en Belgique ou à l'étranger) ait existé entre le de cujus et un ou plusieurs de ses héritiers, légataires ou institués contractuels (même « renonçants ou exclus»), ou des personnes à eux interposées.

|

- Peu importe l'origine de l'indivision à laquelle participait le de cujus (transmission successorale, donation, acquisition à titre onéreux en commun,…).

- Le de cujus doit avoir été titulaire de droits en pleine propriété ou nue-propriété dans cette indivision.

L’art. 10 N’EST PAS APPLICABLE aux opérations qui se bornent à convertir l'usufruit successoral du conjoint survivant. L’art. 10 N’EST PAS APPLICABLE aux opérations qui se bornent à convertir l'usufruit successoral du conjoint survivant.

|

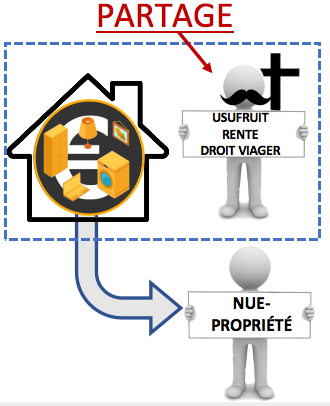

- Qu'avant le décès du de cujus, il ait été mis fin, totalement ou partiellement, à cette indivision, par un partage ou un acte équipollent à partage.

Le de cujus doit être sorti de l'indivision, pour tout ou partie de ses droits indivis, par un partage ou une cession équipollente à partage.

|

NE SONT PAS VISES:- la cession que le de cujus aurait faite, de sa part, sous réserve d'usufruit ou contre paiement d'une rente viagère, à l'un seulement de ses coïndivisaires;

- la cession consentie par le de cujus, sous réserve d'usufruit (ou de tout autre droit viager), à un tiers jusque-là étranger à l'indivision.

|

- Et que, par ce partage ou cet acte équipollent à partage, le de cujus se soit vu attribuer, pour le remplir de ses droits indivis en propriété, un usufruit, une rente ou tout autre droit viager.

L’ ARTICLE 10 N’EST PAS APPLICABLE - lorsque le de cujus a cédé tous ses droits indivis à ses coïndivisaires, contre paiement d'une somme d'argent (même suivie d'une remise de la dette);

- lorsque tous les lots du partage sont composés de biens en propriété, même s’il y a inégalité au détriment du de cujus;

- si le de cujus n'a reçu qu'une rente perpétuelle ou établie pour une durée fixe (indépendante de la durée de vie du crédirentier) ;

- dans la mesure où une soulte a été stipulée au profit du de cujus.

|

SAUF preuve - à fournir par l'Administration - que cette soulte était purement fictive (Déc. du 31 octobre 1941, Rec. gén. enr. not., 1943, n°18.343, p. 65). |

| « (…)

-Si le défunt a stipulé l'abandon à son profit d'une somme d'argent qui n'a pas été payée, non seulement l'Administration peut prétendre que le défunt a une créance, mais elle doit l'admettre pour l'application du deuxième alinéa de l'article 1O.

L'acte prouve erga omnes, aussi bien vis-à-vis de l'Administration que vis-à-vis des autres tiers,- jusqu'à inscription de faux, que la stipulation a bien été faite, et

- jusqu’à preuve du contraire, que cette stipulation est sincère. - Si la somme stipulée est payée comptant ou déclarée avoir été payée antérieurement?

- La doctrine et la jurisprudence admettent, en droit commun, qu'à l'égard des tiers, le fait du paiement doit être tenu pour établi par la quittance donnée dans l'acte jusqu'à preuve du contraire.

- Si l'Administration n'est pas en mesure de rapporter cette preuve contraire, il faut nécessairement tenir compte du prix payé et appliquer le deuxième alinéa de l'article 10 ».

- Aucune distinction ne doit être faite ici selon la nature des droits viagers attribués au de cujus (usufruit, droit d'usage, droit d'habitation, rente viagère, droit viager à des aliments ou à des soins).

- Il ne faut pas distinguer non plus, selon que l'usufruit, le droit d'usage ou le droit d'habitation, attribué au de cujus, porte sur des biens qui faisaient partie de l'indivision ou sur des biens personnels aux coïndivisaires.

- Proportion de la libéralité présumée en cas d'attribution simultanée au de cujus de droits viagers et de droits en propriété.

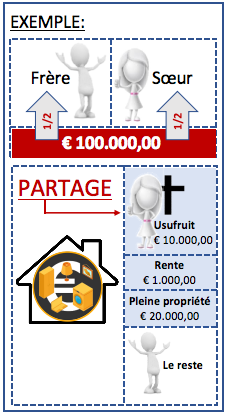

- Un frère et une sœur sont dans l'indivision, chacun pour moitié, relativement à des biens ayant une valeur de 100.000 EUR.La sœur cède ses droits indivis au frère, moyennant attribution

- de la propriété d'un des biens communs, valant 20.000 EUR;

- de l'usufruit d'un autre bien indivis d'une valeur de 10.000 EUR;

- et d’une rente viagère de 1.000 EUR.

- 4 ans après, la soeur décède; à ce moment, les biens attribués au frère héritier valent 240.000EUR

S'il n'est pas démontré que l'acte de partage ne déguisait pas une libéralité, le frère est réputé légataire des biens ci-dessus

MAIS seulement pour une certaine fraction de leur valeur actuelle.

Cette fraction est déterminée par le rapport existant, au jour du partage, entre - le montant de la libéralité déguisée (50.000 moins 20.000 = 30.000 EUR) et

- la valeur des biens attribués au frère (100.000 moins 20.000 = 80.000 EUR)

Soit 30.000/80.000 ➔ D'où la proportion suivante pour établir la base imposable lors du décès:

80.000 240.000

30.000 = X X = 90.000 EUR

Cette fraction est déterminée par le rapport existant, au jour du partage, entre - le montant de la libéralité déguisée (50.000 moins 20.000 = 30.000 EUR) et

- la valeur des biens attribués au frère (100.000 moins 20.000 = 80.000 EUR)

Soit 30.000/80.000  D'où la proportion suivante pour établir la base imposable lors du décès: D'où la proportion suivante pour établir la base imposable lors du décès: |