|  |  |

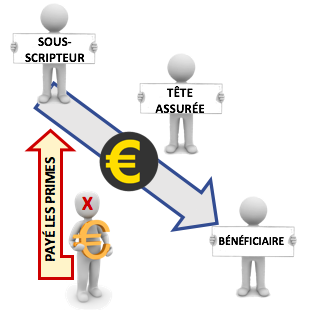

- Le bénéficiaire de la stipulation pour autrui est appelé à recevoir à titre gratuit, quand le bénéfice lui en est attribué sans contrepartie de sa part envers le de cujus, lequel peut être soit le stipulant, soit la personne sur la tête de laquelle la stipulation a été faite

- Présomption légale de gratuité

Dès que l'Administration a établi - l'existence de la stipulation de sommes, rentes ou valeurs, et

- le fait de son exigibilité par rapport au décès du de cujus (tel que fixé par l'article 8), la fiction de legs est applicable.

|

LA PRESOMPTION N’EST PAS APPLICABLE LORSQUE les personnes intéressées (tiers bénéficiaire, héritiers du de cujus, etc.) fournissent la preuve contraire à la présomption de gratuité.

↓

Cette preuve peut être fournie par tous moyens de droit commun, témoins et présomptions compris, à l'exception du serment |

| Lorsqu'il est établi que la stipulation a été faite par le défunt au profit de- l'un de ses créanciers pour le payer de ce qu'il lui doit;

- du débiteur d’un obligation naturelle (Civ. Courtrai (ch. fisc.), 16 juin 1996, Fiscologue, n° 639,28 novembre 1997, p. 1).

|

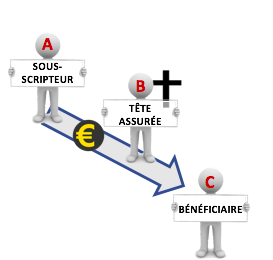

| Stipulation sur la tête du défunt par un tiers en faveur d'un autre tiers. |

| Lors du décès de B, C sera présumé recevoir le bénéfice de la stipulation (le capital assuré), à titre gratuit, de la part du défunt. |

- Si la stipulation avait pour but d'assurer l'exécution d'une obligation personnelle de A envers C/un tiers.

Il ne pourra être question de l'article 8, ni pour la succession de B ni pour celle de A Il ne pourra être question de l'article 8, ni pour la succession de B ni pour celle de A- Si Primus n'a stipulé qu'à titre bénévole (et donc gratuit) au profit de C.

La fiction de legs ne pourra être invoquée contre C dans la succession de B (art. 8, al. 6,4°, C. succ.; art. 2.7.1.0.6, § 2, al. 3,4°, C.F.F.).L’ article 8 s'appliquera pour la succession de A- si celui-ci est une personne physique;

- et qu' il décède dans les trois années suivant le décès de B ou qu'il est décédé avant celui-ci (Circ. N° 21 du 17 avril 1967,Rép. RJ, S 8/09-01).

|

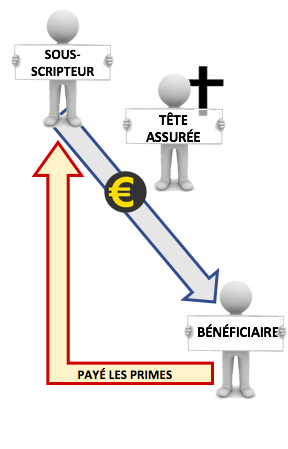

| - Quand il est démontré que le bénéficiaire de l'assurance-vie a payé et supporté lui-même les primes de cette assurance (Civ. Courtrai (ch. fisc.), 16 juin 1996, Fiscologue, n°639,28 novembre 1997, p. 14).

|

| EXCEPTION

L'époux commun en biens - a souscrit une assurance-vie sur la tête de son conjoint, à son profit personnel;

- ou lorsqu'il a constitué une rente avec clause de réversion ou d'accroissement, à son profit, lors du décès de son conjoint.

|

EXCEPTION

Quand il est établi que les sommes, rentes ou valeurs que le conjoint survivant commun en biens est appelé à recueillir, sont la contrepartie de biens qui lui sont propres.

Il doit être prouvé |

| La preuve contraire à la présomption de gratuité de la stipulation peut n'être que partielle.- Quand les primes d'une assurance-vie sont payées et supportées par X, c'est-à-dire par une personne autre que le preneur d'assurance, le bénéficiaire et, le cas échéant, l’assuré SI X a agi pour le compte du bénéficiaire ou dans l'intention de le gratifier.

|

| - La réciprocité de la stipulation, du moins si elle est contractuelle, enlève en principe à celle-ci le caractère de gratuité.

|

EXCEPTION

Lorsque deux époux communs en biens contractent ensemble une assurance ou constituent ensemble une rente, en stipulant que le capital assuré ou la rente sera pour le survivant d'eux, l'application de l'article 8 ne pourra être évitée. |

|

- Stipulations par le bénéficiaire lui-même

Quand le bénéficiaire de la stipulation est lui-même le stipulant, il n'y a pas à proprement parler de stipulation pour autrui l'article 8 C. succ, est en principe hors cause |

| EXCEPTION LEGALE

La fiction de legs est applicable - quand le conjoint du défunt est appelé à recevoir en vertu d’

- un contrat d'assurance sur la vie conclu par lui-même;

- ou d'un contrat constitutif d'une rente.

SI les époux étaient mariés sous un régime de communauté.

- le capital de l'assurance-vie ou le service de la rente, lors du décès du de cujus (ou à partir de ce décès)

|

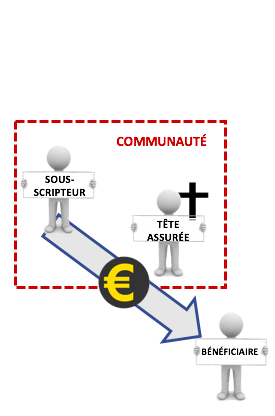

Stipulation conjointe par les époux communs en biens sur la tête du premier mourant d’eux.

Le fait que l'assurance ou la rente a été stipulée conjointement par les époux mariés sous le régime de la communauté, sur la tête du prémourant, ne fait pas obstacle à l'application de l'article 8 du C. suce, dans le chef du survivant le texte de l'article 8 oblige à imposer la moitié du capital ou de la rente (Circ. du 17 avril 1967,Rép. RJ, S 8/12-01).

EXEMPLE:

Donation d'un bien commun, par les deux époux, à charge pour le donataire de leur servir une rente viagère, réversible sur la tête du survivant. |

L’article 8ne s’applique pas - Au capital de l'assurance-vie mixte (« branche 21 » ou « branche 23 », peu importe) que le conjoint commun en biens aurait perçu dans les trois ans précédant le décès de son époux, en vertu d'un contrat conclu par lui sur sa propre tête, sur celle d'un tiers ou sur celle de son époux.

|

Le capital encaissé est normalement propre au conjoint preneur de l'assurance, sauf récompense éventuelle pour les primes (art. 127 et 128, loi du 25 juin 1992; voy. toutefois ci-après).

Mais ce capital, s'il n'a pas été remployé au profit de l'époux preneur d'assurance, se trouvera confondu dans le patrimoine commun, imposable au droit de succession conformément aux règles générales des articles 1er et 108 du C. succ. (art. 2.7.3.1.1, 2.7.1.0.6 et 2.7.3.2.8, C.F.F.). |

- aux arrérages encaissés par le conjoint durant les trois dernières années de la vie du de cujus, en raison des rentes qu'il s'était lui-même constituées.

|

| Ces arrérages sont d'ailleurs tombés en communauté, même si la rente était propre au conjoint (art. 1405,2°, C. civ.). |