Notaire - Médiateur familial agréé

Notaire - Médiateur familial agréé

|  |  |  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Droit primaire

| 1- Lex societatis: le critère du siège statutaire DEF: = l’adresse de la société, telle qu’elle est mentionnée dans les statuts (ou à tout le moins dans l’acte constitutif (art. 2:4) est désormais le critère retenu pour déterminer

Le droit applicable a la personne morale détermine notamment : 1° l'existence et la nature juridique de la personne morale 2° le nom ou la raison sociale 3° la constitution, la dissolution et la liquidation 4° la capacité de la personne morale 5° la composition, les pouvoirs et le fonctionnement de ses organes 6° les rapports internes entre associés ou membres ainsi que les rapports entre la personne morale et les associés ou membres 7° l'acquisition et la perte de la qualité d'associé ou de membre 8° les droits et obligations liés aux parts ou actions et leur exercice 9° la responsabilité pour violation du [1 droit des personnes morales]1 ou des statuts 10° dans quelle mesure la personne morale est tenue à l'égard de tiers des dettes contractées par ses organes (art. 111,§1 Codip) TOUTEFOIS, la personne morale ne peut invoquer une incapacité fondée sur des restrictions du pouvoir de représentation en vertu du droit applicable, à l'encontre d'une partie, si cette incapacité est inconnue du droit de l'Etat sur le territoire duquel l'acte a été passé par cette partie et si celle-ci n'a pas connu et n'a pas dû connaître cette incapacité à ce moment. 2- Le transfert de siège a- Conditions et loi applicable (droit international privé) 1°Le transfert du siège statutaire d'une personne morale d'un Etat à un autre n'a lieu sans interruption de la personnalité qu'aux conditions auxquelles le permet le droit de ces Etats. 2°En cas de transfert du siège statutaire sur le territoire d'un autre Etat, la personne morale est régie par le droit de cet Etat à partir du transfert (art. 112 Codip) b- Procédures de transformation frontalière en droit belge (lex societatis) DEF: Elle renvoie à l’opération par laquelle une société, une association ou une fondation (i) déplace son siège statutaire d’un Etat à un autre, (ii) en se transformant en une forme juridique régie par le droit de l’Etat d’accueil, (iii) tout en bénéficiant de la continuité de sa personnalité juridique (art.14:16 (en creux)) 1° Procédure d’émigration

b°Formalités antérieures à la décision de transformation 1/ L’organe d’administration élabore un projet de transfert du siège, lequel peut être dressé en la forme authentique ou sous seing privé. Il ne doit contenir que (i) la forme légale (ii) la dénomination et le siège de la société après la transformation, ainsi que (iii) le nom et la résidence du notaire instrumentant la transformation transfrontalière Ce projet est - déposé au greffe du tribunal de l’entreprise (dans les 30 jours de son etablissement) et- publié (dans les 10 jours du dépôt) aux Annexes du Moniteur belge (art. 14:18, al. 2) 2/ L’organe d’administration est tenu d’établir un rapport exposant le projet de transformation, ses motifs et ses conséquences juridiques et économiques - Ledit rapport est inscrit à l’ordre du jour de l’assemblée générale appelée à se prononcer sur la décision de transformation (art. 14:20).- Le rapport s’accompagne d’un état comptable

-Les créanciers qui en font la demande ont également le droit d’obtenir sans frais une copie de ces documents (art. 14:22, al. 4) 3/ La publication du projet de transfert au Moniteur belge fait courir un délai de deux mois endéans lequel les créanciers peuvent exiger la constitution d’une sûreté pour leurs créances certaines, mais non encore exigibles au moment de la publication

c° Décision de transformation et les formalités extérieures Deux mois au moins après la publication du projet de transfert aux Annexes du Moniteur belge, l’assemblée générale doit se prononcer sur l’opération, dans une décision adoptée – à peine de nullité – aux termes d’un acte authentique reçu par le notaire vise dans le projet de transfert (art. 14:25).

e° La société peut seulement être radiée du registre belge des personnes morales

f° La transformation transfrontalière et la modification des statuts qui en résulte prennent seulement effet à dater de la radiation de l’immatriculation dans le registre belge des personnes morales. Celle-ci fait l’objet d’une publication par mention aux Annexes du Moniteur belge. 2° Procédure d’immigration (art. 14:28 à 14:30) a° La transformation transfrontalière doit être constatée dans un acte notarié reçu en Belgique.

Il importe, à cet égard, de respecter la force probante des pièces et documents transmis par l’autorité compétente de l’Etat membre d’origine (i) constater la décision de la société de déplacer son siège en Belgique, et (ii) adopter les nouveaux statuts conformes à la loi belge b° La transformation transfrontalière et la modification statutaire qui en résulte ne prennent effet qu’à dater de l’immatriculation de la société dans le registre des personnes morales belge (art. 14:29) c° La société immigrante est tenue de déposer à la Banque nationale de Belgique, dans un délai de 30 jours à compter de la signature de l’acte authentique de transformation, un état comptable résumant la situation active et passive de la société. A défaut d’avoir réalisé le dépôt, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette omission (art. 14:30, al. 1er | La résidence dans la Convention-Modèle OCDE Article 41. For the purposes of this Convention, the term "resident of a Contracting State" means any person who, under the laws of that State, is liable to tax therein by reason of his domicile, residence, place of management or any other criterion of a similar nature, and also includes that State and any political subdivision or local authority thereof. This term, however, does not include any person who is liable to tax in that State in respect only of income from sources in that State or capital situated therein. (…) b. Le transfert de siège Article 4.3Where by reason of the provisions of paragraph 1 a person other than an individual is a resident of both Contracting States, then it shall be deemed to be a resident only of the State in which its place of effective management is situated Cette disposition a pour fonction de départager les inclinations des deux Etats contractants à qualifier, sur la base de critères objectifs, une société de ‘résident’ sur le plan fiscal. A cette fin, le critère-pivot de différenciation réside dans la notion de « siège de direction effective » (‘tie-breaker’ rule).

| - L'’administration belge a essentiellement égard à trois critères afin de déterminer où se situe le siège de direction effectif d’une société : l’endroit où les assemblées générales des actionnaires ou des associés se déroulent, l’endroit où le conseil d’administration se réunit et l’endroit où l’administration générale est exercée. Circ. n°AAF/2004/0053 (AAF 5/2004) du 16 janvier 2004, IV 2. c). - La jurisprudence belge semble donner la primauté à ce dernier critère par contraste avec les deux premiers, qui sont plus aisément malléables Trib. Mons, 6 mai 2003 TOUTEFOIS, le simple fait que le directeur de la société ait accompli certains actes de gestion journalière d’une société étrangère en dehors de celle-ci et notamment au siège d’une société belge dont il était également administrateur ne permet pas de conclure que la société française avait, dans les faits, établi son principal établissement en Belgique Par ailleurs, toutes les conventions fiscales conclues par la Belgique ne renferment pas une ‘tie-beaker’-rule ciselée sur le modèle de l’article 4.3 de la Convention-Modèle - l’administration fiscale belge acquiesce à l’effet relatif de ces règles d’arbitrage entre les pouvoirs d’imposition des deux Etats contractants, en rappelant que la détermination de la résidence suivant les critères prévus par une convention fiscale vise uniquement à régler l’attribution du pouvoir d’imposition lorsqu’il y a un problème de double résidence ; quant à l’imposition proprement dite, elle sera effectuée conformément au droit interne, « c’est-à-dire que le contribuable qui n’est pas un résident de la Belgique pour l’application de la CPDI sera, le cas échéant, imposé à l’IPP ou à l’Isoc sur ses revenus de source belge (Circulaire n°AAF/2004/0053 (AAF 5/2004) du 16 janvier 2004, IV, d). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| | |

||||||||||

Droit Primaire | Droit secondaire | Impôt sur les revenus | Droits d’enregistrement | |||||||||

a. La résidence, facteur de ‘discriminations’ ou d’ « entraves » aux libertés fondamentales b. Le transfert de siège 1- Emigration Arrêt National Grid Indus

| a.La ‘résidence’, condition d’application des Directives fiscales b. Le transfert de siège Article 2(1)(b) de la Directive Mère Filiale, Article 3(b) de la Directive Fusion et Article 3(a)(ii) de la Directive sur les Intérêts et Redevances « les sociétés qui, selon la législation fiscale d’un Etat membre, est considérée comme ayant dans cet Etat son domicile fiscal et qui, aux termes d’une convention en matière de double imposition conclue avec un Etat tiers, est considérée comme ayant son domicile fiscal hors de la Communauté » Sont visées les sociétés bi-résidentes qui, par suite de l’application de la ‘tie-breaker rule’ de l’article 4.3 des conventions fiscales, sont réputées être résidentes d’un pays non-membre de l’UE pour y avoir établi leur siège de direction effective. 1 Certains commentateurs considèrent que cet article de la directive, excluant purement et simplement cette catégorie de sociétés bi-résidentes de l’application de ses prescrits, viole la liberté de circulation des capitaux, seule liberté fondamentale à étendre ses effets au-delà des frontières de l’UE TOUTESFOISla Cour de justice a développé une pratique qui consiste à fonder ses arrêts sur la liberté qui présente le plus grand degré de pertinence dans le cas d’espèce analysé : la libre circulation des capitaux ne trouvera dès lors pas à s’appliquer à titre subsidiaire à une situation qui ressortit en premier lieu de la liberté d’établissement mais dont il appert qu’elle n’offre aucune protection dans le cas d’espèces envisagé. En conséquence, il convient de déterminer la ligne de démarcation entre les deux libertés afin de délimiter l’enceinte dans laquelle la libre circulation des capitaux s’applique de manière autonome, sans être subordonnée à la liberté d’établissement. Cette ligne de démarcation s’articule autour de la notion d’’influence certaine sur les décisions de la société’ : lorsqu’une participation habilite ses actionnaires-titulaires à exercer une telle influence au sein de la société, la situation relèvera de façon certaine de la liberté d’établissement tandis que, dans le cas inverse, la libre circulation des capitaux prendra le relais. 2- D’autres commentateurs estiment, au contraire, que le texte de la directive est conforme aux libertés fondamentales, en ce qu’il laisse intacte le pouvoir des Etats membres de le transposer en droit interne de telle manière à ce que ce type de sociétés bi-résidentes jouisse des mêmes bénéfices que ceux octroyés par la directiveLes tenants de cette thèse se fondent notamment sur la jurisprudence de la cour en matière de libre circulation des marchandises qui reconnaît la possibilité d’un conflit potentiel entre le texte d’une directive et les libertés fondamentales CJCE, Gaz de France-Berliner Investissement SA v. Bundeszentralamt für Steuern, C-247/08, par. 59.la Cour estime en effet que l’exclusion du champ d’application de la Directive de certains types de sociétés n’est pas susceptible de créer une restriction à la liberté d’établissement, en ce qu’elle « n’autorise pas un État membre à traiter de manière moins favorable les bénéfices distribués aux sociétés des autres États membres qui n’entrent pas dans son champ d’application par rapport aux bénéfices distribués aux sociétés comparables établies sur son territoire | a. La ‘résidence’, condition d’application de l’impôt sur les revenus 1- En vertu de l’article 179 du CIR, pour qu’un organisme soit soumis à l’impôt des sociétés, il faut qu’il soit une « société résidente » au sens défini par l’article 2(5)(b) du CIR. Conformément à cette dernière disposition, une société est ‘résidente’ lorsqu’elle a son siège social, principal établissement ou siège de direction ou d’administration en Belgique.

L’administration ne partage toutefois pas cette opinion et est d’avis qu’une société constituée suivant la loi belge, dont le siège social est en Belgique et qui possède son siège d’opération dans un Etat tiers est une société résidente aux fins de l’application de l’impôt des sociétés belge (Com. Conv., 4/304). Dans sa décision n°700.310, le SDA reconnaît explicitement l’équipol-lence entre les indices permettant de déterminer l’emplacement du ‘principal établissement’ au sens de l’article 2 (5) (b) CIR et du ‘lieu de direction effectif’ au sens de l’article 4.3 des Conventions fiscales. concernant le lieu de réunion du conseil d’administration, il constitue une présomption réfragable de localisation du principal établissement en ce lieu ; il ne s’oppose toutefois pas à la ‘relocalisation’ de cet établissement à l’endroit où siège l’assemblée des actionnaires, lorsqu’en réalité le conseil d’administration se contente de ratifier servilement les décisions de l’assemblée générale 2- Assimilation au statut de résident le droit fiscal interne belge assimile les établissements stables de sociétés non-résidentes à des sociétés résidentes à des fins d’imposition.Les transferts d’actifs entre établissements stables belges et étrangers sont-ils soumis à la législation relative aux prix de transfert. TOUTEFOIS, l’administration fiscale belge n’attribue aux établissements stables qu’une ‘fiction d’indépendance limitée’ : ainsi, les prêts octroyés par un établissement principal étranger à son établissement belge ne seront pas reconnus à des fins fiscales (Com. IR. 92 235/38) A L‘INVERSE, l’assimilation d’un établissement étranger d’une société belge à une société étrangère n’est pas unanimement reconnue en doctrine b. Transfert de siège 1- Procédure d’immigration Le statut fiscal des sociétés immigrantes est déterminé, à titre principal, par les articles 184bis, § 5 et 184ter, § 2, alinéas 2 à 6 CIR Ces dispositions organisent un régime de neutralité fiscale du transfert, en Belgique, du siège social d’une société étrangère // ce régime est calqué sur le régime de l’absorption d’une société étrangère par une société résidente dans le cadre d’une fusion transfrontalière Le régime de neutralité s’applique indifféremment à l’ensemble des formes juridiques étrangères, sans distinction de leur rigine européenne ou non-européenne a° Identification des éléments des capitaux propres1° Dans l’hypothèse où une société étrangère («non-résidente fiscalement») transfère en Belgique son siège social, son principal établissement ou son siège de direction et devient, de ce fait, soumise à l’impôt des sociétés, le montant du capital fiscal est censé correspondre aucapital statutaireaux primes d’émission etux sommes souscrites à l’occasion de l’émission de parts bénéficiaires de cette société,dans la mesure où ces éléments remplissent les conditions posées par l’article 184, alinéas 1er et 2 pour la définition du capital libéré au sens de l’impôt des sociétés (art. 184bis,§5 CIR)2°Les autres éléments des capitaux propres sont considérés comme des réserves taxées A L’EXCLUSION a° des réserves exonérées liées à un établissement belge dont disposait cette société étrangère avant le transfert. b° des «autres éléments des capitaux propres» transférés de l’étranger lorsque la société immigranteest visée à l’article 203, § 1er , alinéa 1er, 1° du CIR, qui sont considérés comme des réserves exonérées SAUF SI celle-ci- était établie dans un pays de l’UE ety était soumise aux dispositions du droit commun en matière d’impôt est une entités qui, en raison de leur transparence fiscale (à l’étranger), n’a pas été soumise à l’impôt dans leur pays d’origine>L’exonération reste d’application dans la mesure où

DEROGATIONles moins-values, réductions de valeur ou amortissements sur les éléments étrangers existant au moment du transfert sont, en principe, uniquement déductibles dans la mesure où la valeur comptable de ces éléments est inférieure à leur valeur fiscale nette au moment de l’opération (art. 184ter, § 2, al. 6 CIR) EXCEPTIONA l’égard des sociétés visées à l’article 203, § 1er, alinéa 1er, 1° du CIR, c’est-à-dire essentiellement celles qui immigrent en provenance d’un paradis fiscal, la détermination de la valeur fiscale de leurs actifs et passifs ne peut reposer sur la notion de «valeur comptable au moment l’opération» (art.184ter, §2 al.3 CIR). b/ À l’égard des éléments liés à l’établissement belge préexistant au transfert du siège social, une continuité fiscale est assurée à l’égard des réductions de valeur, provisions, sous-estimations, surestimations, subsides en capital, créances, plus-values et réserves relatifs à l’établissement belge ou aux éléments affectés en Belgique de la société préalablement au transfert de son siège social (art. 184ter, § 2, al. 4 CIR).Le passage de l’impôt des non-résidents à l’impôt des sociétés s’opère donc, en principe, moyennant un report des valeurs fiscales de l’établissement stable 2° Concernant les méthodes d’évaluation fiscale des éléments de passif, certains auteurs ont suppléé le vide législatif en se prononçant en faveur d’une application mutatis mutandis des règles prévues pour l’évaluation des éléments d’actifc° Transfert des pertes

| Transfert de siège au départ d’un Etat de l’union européenne L’article 121, 3° du CDE a exempté du droit proportionnel les apports (qu’ils soient mixtes ou non) résultant du transfert du siège de direction ou du siège statutaire d’une société, au départ d’un État de l’Union européenneb. Transfert de siège au départ d’un Etat non-membre de l’Union européenneConformément à l’article 118 du Code des droits d’enregistrement, le transfert en Belgique depuis l’étranger du siège de direction effective et/ou du siège statutaire d’une société est considéré comme la constitution d’une nouvelle société, laquelle est, en principe, soumise au droit d’apport prévu par les articles 115 et 115bis du CDEen principe, le transfert du siège social en Belgique s’analysera comme un apport «à titre onéreux» ou «mixte», lequel est soumis à l’article 120 du CDE. en principe, le transfert du siège social en Belgique s’analysera comme un apport «à titre onéreux» ou «mixte», lequel est soumis à l’article 120 du CDE./div> Lorsqu’un apport est rémunéré en partie autrement que par l’attribution de droits sociaux (ce qui est le cas, en l’espèce, puisque des éléments de passif sont automatiquement transférés), celui-ci est, dans la mesure de cette rémunération, assujetti aux droits fixés pour les conventions ayant pour objet des biens de même nature. | a. La société sera soumise aux obligations aux-quelles sont sou-mises les entre-prises belges (à savoir

|

||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Droit primaire

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |

|||||||||||||||||||||||||||||||||||||||||||||

1- Lex societatis: le critère du siège statutaire Sous l’angle du droit international privé, le recours à la lex societatis est d’usage commun pour déterminer si une société est une société, affublée de la personnalité juridique, ou une ‘société de personnes’ dépourvue de toute individualité juridique : une certaine cohérence prévaut dès lors dans les relations transfrontières. La localisation du siège statutaire DEF: = l’adresse de la société, telle qu’elle est mentionnée dans les statuts (ou à tout le moins dans l’acte constitutif (art. 2:4) est désormais le critère retenu pour déterminer - la compétence internationale d’une juridiction belge (art. 109 Codip) - la loi applicable à une personne morale (art. 110 Codip)

a- Conditions et loi applicable (droit international privé) 1°Le transfert du siège statutaire d'une personne morale d'un Etat à un autre n'a lieu sans interruption de la personnalité qu'aux conditions auxquelles le permet le droit de ces Etats. 2° En cas de transfert du siège statutaire sur le territoire d'un autre Etat, la personne morale est régie par le droit de cet Etat à partir du transfert (art. 112 Codip)

a° Champ d’application

1/ L’organe d’administration élabore un projet de transfert du siège, lequel peut être dressé en la forme authentique ou sous seing privé.

2/ L’organe d’administration est tenu d’établir un rapport exposant le projet de transformation, ses motifs et ses conséquences juridiques et économiques

-Les créanciers qui en font la demande ont également le droit d’obtenir sans frais une copie de ces documents (art. 14:22, al. 4) 3/ La publication du projet de transfert au Moniteur belge fait courir un délai de deux mois endéans lequel les créanciers peuvent exiger la constitution d’une sûreté pour leurs créances certaines, mais non encore exigibles au moment de la publication

Deux mois au moins après la publication du projet de transfert aux Annexes du Moniteur belge, l’assemblée générale doit se prononcer sur l’opération, dans une décision adoptée – à peine de nullité – aux termes d’un acte authentique reçu par le notaire vise dans le projet de transfert (art. 14:25).

d° A la demande de la société, le notaire instrumentant est tenu de délivrer un certificat attestant l’accomplissement des actes et des formalités préalables à la décision de transformation transfrontalière

e° La société peut seulement être radiée du registre belge des personnes morales - si elle peut apporter la preuve de son immatriculation au registre des sociétés de l’Etat d’immigration, - et sur présentation du certificat de légalité notarié. f° La transformation transfrontalière et la modification des statuts qui en résulte prennent seulement effet à dater de la radiation de l’immatriculation dans le registre belge des personnes morales. Celle-ci fait l’objet d’une publication par mention aux Annexes du Moniteur belge. 2° Procédure d’immigration (art. 14:28 à 14:30) a° La transformation transfrontalière doit être constatée dans un acte notarié reçu en Belgique.

c° La société immigrante est tenue de déposer à la Banque nationale de Belgique, dans un délai de 30 jours à compter de la signature de l’acte authentique de transformation, un état comptable résumant la situation active et passive de la société. A défaut d’avoir réalisé le dépôt, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette omission (art. 14:30, al. 1er | 1- Sociétés de personnes Dès lors que l’on se meut sur le plan de la transparence sur le plan fiscal, le traitement des entités étrangères connaît de nombreuses dissonances : ainsi, une entité qui se voit appréhendée comme une entité imposable distinctement dans l’Etat qui régit son organisation peut se voir appliquer le procédé de la transparence fiscale dans un Etat tiers d’où elle tire des revenus. Dans une telle hypothèse, l’entité qui fait l’objet d’une identité fiscale dissociée peut-elle arguer de sa qualité de résident au sens de la Convention—Modèle afin de se prévaloir de ses avantages ?La transparence fiscale connaît deux pans distincts : la transparence fiscale parfaite, qui place le bénéficiaire de revenus dans une situation fiscale identique à celle qui serait la sienne en l’absence d’intermédiation juridique, et la transparence fiscale imparfaite, qui a directement égard à un revenu imposable à l’échelon de son bénéficiaire final, sans pour autant nier la réalité du transit de ces revenus par un niveau d’intermédiation juridique (comp. avec la clause du ‘bénéficiaire effectif’) a- Commentary on article 3 concerning general definitions

Paragraph 1 The term “person” 2. The definition of the term “person” given in subparagraph a) is not exhaustive and should be read as indicating that the term “person” is used in a very wide sense The definition explicitly mentions individuals, companies and other bodies of persons. From the meaning assigned to the term “company” by the definition contained in subparagraph b) it follows that, in addition, the term “person” includes any entity that, although, not incorporated, is treated as a body corporate for tax purposes. Thus, e.g a foundation may fall within the meaning of the term “person”. Partnerships will also be considered to be “person” - either because they fall within the definition of “company” or, - where this is not the case, because they constitute other bodies of persons.

Convention fiscale de l’OCDE aux sociétés de personnes» étend également ce cadre paradigmatique aux situations triangulaires, où l’Etat de la source, l’Etat d’établissement de la société de personnes et l’Etat des associés forment trois Etats distincts Le Rapport de l’OCDE procède à l’analyse d’une dizaine de cas distincts, qui sont schématiquement figurés dans le tableau ci-dessous : Est ici schématisé le cas d’espèce où la société de personnes est établie dans un paradis fiscal qui n’a pas conclu de conventions avec le pays de la source. En conséquence, seuls les associés pourront être traités de ‘résidents’ au sens des conventions préventives (un régime de transparence fiscale s’applique dans l’Etat R) et se prévaloir de l’application de la convention R/S ; toutefois, le Rapport de l’OCDE conditionne l’octroi par l’Etat S des bénéfices attachés à l’application de la Convention à la divulgation par l’Etat R ou les associés d’informations relatives à la société de personnes établie dans le paradis fiscal P (Rapport de l’OCDE…, par. 79).

a- Exigence préalableCertains Etat de droit civil ne reconnaissent pas la figure du trust dans leur droit interne : dès lors, il se peut qu’en l’absence de mention expresse dans la Convention bilatérale, le trust ne satisfasse pas, en tant que tel, à la définition de ‘personne’ telle qu’exprimée à l’article 3 de la Convention-Modèle. Il convient d’avoir égard à la qualité de personne du ‘trustee’ ; selon que ce dernier est une personne physique, une société ou une société de personnes, il convient de renvoyer aux règles pertinentes qui ont été énoncées plus haut b- Article 4.1 de la Convention-ModèleLorsque le trustee a été identifié comme la ‘personne’ pertinente à la lumière de l’article 3 de la Convention-Modèle, encore faut-il qu’elle passe sous « les fourches caudines de l’article 4 pour prétendre à l’application de la Convention.

A cet égard, il convient de s’assurer qu’il est assujetti à l’impôt dans l’Etat où il est établi, en raison de son domicile, de sa résidence, de son siège de direction ou de tout autre critère de nature analogue

| 1- Sociétés de personnes a-Toutes les Conventions conclues par la Belgique n’assimilent pas au terme ‘personne’ les ‘autres groupements de person-nes’ qui n’ont pas de personnalité juridique disjointe et qui ne sont pas traités comme un contribuable distinct pour la perception des impôts sur les revenus dans leur Etat d’organisation

c- 1° Dans la majorité de ces cas, l’analyse du Service des Décisions Anticipées s’est avérée parfaitement conforme aux prescrits du Rapport de l’OCDE. SDA, décision n°800.197 du 12 août 2008 2° Certaines décisions n’appliquent toutefois que partiellement les directi-ves de l’OCDEIl a considéré que les associés américains d’une LLC (Limited Liability Company) américaine, traitée comme fiscalement transparente en vertu de la législation américaine et comme société opaque en vertu de la législation fiscale belge, et percevant des dividendes d’origine belge (configuration n°4 dans le tableau), devaient pouvoir invoquer la Convention fiscale belgo-américaine, puisqu’il leur était attribué la qualité de résident fiscal aux Etats-Unis et que les revenus en question leur étaient attribués par cet Etat pour fins d’imposition les sociétés civiles immobilières françaises de droit commun, qui perçoivent des revenus de source française, dont les associés sont belges et qui, en droit fiscal français, sont soumises à un régime de translucidité tandis qu’en droit fiscal belge, elles sont affublées d’un régime d’opacité, l’administration et la Cour de cassation sont d’avis que la convention fiscale franco-belge s’applique dans ce cas de figure.

Dans cette hypothèse, aucune Convention ne trouvera à s’appliquer. En effet, les associés, résidents en tant que tels de l’Etat R, ne sont cependant pas imposables dans cet Etat sur les revenus de la société de personnes (appréhension de la société de personne comme entité imposable distinctement). Quant à la société de personnes, elle n’est pas reconnue comme sujet imposable dans l’Etat P : elle ne peut dès lors être qualifiée de ‘résident’ au sens de la Convention (Rapport de l’OCDE…, par. 65).

| |

|||||||||||||||||||||||||||||||||||||||||||

| | |

||||||||||||||

Droit Primaire | Droit Secondaire | Impôt sur les revenus | Droits d’enregistrement | |||||||||||||

1- Le statut des sociétés de personne a- Dans l’analyse qu’il a faite des accointances entre la notion de ‘sociétés de personnes’ et le droit communautaire, G.K. FIBBE arrive à la conclusion que le principe de reconnaissance mutuel, tel que développé par la Cour de Luxembourg, n’est pas susceptible d’imposer à un Etat membre d’adopter la caractérisation donnée par un autre Etat membre à une société de personne sur le plan fiscal.

En conséquence, lorsque l’Etat d’établissement appréhende de manière fiscalement transparente une société de personnes localisée sur son territoire, les associés résidents à l’étranger, l’on peut concevoir que la Cour de Justice impose à l’Etat d’établissement d’appliquer la Convention qu’il a conclue avec l’Etat de la source des revenus, de la même manière qu’il l’appliquerait en présence sur son territoire d’une société résidente. Cette extension de l’application des conventions fiscales aurait pour vertu de remédier aux hypothèses de non-application des conventions, telles qu’elles dérivent de l’application du Rapport de l’OCDE sur l’ « Application du Modèle de Convention fiscale de l’OCDE aux sociétés de personnes ». c-Enfin, selon FIBBE, le droit communautaire peut avoir pour effet de multilatéraliser les dispositions des conventions fiscales qui comprennent des règles relatives à la caractérisation des ‘sociétés de personne’. Selon une tendance persistante dans lajurisprudence de la Cour de justice, il faut considérer que, « lorsqu’un avantage prévu par une convention fiscale bilatérale ne peut être analysé comme un avantage détachable de cette convention, mais contribue à son équilibre général, le fait que les droits et obligations réciproques issus de ladite convention ne s’appliquent qu’à des personnes résidentes de l’un des deux États membres contractants étant une conséquence inhérente aux conventions bilatérales, le droit communautaire ne s’oppose pas à ce que l’avantage en question ne soit pas conféré à un résident d’un troisième État membre, dans la mesure où celui-ci ne se trouve pas dans une situation comparable à celle des résidents couverts par ladite convention » (CJCE, (Orange European Smallcap Fund), par. 51.)  Résolution 2008/C 323/01 du Conseil du 2 décembre 2008 sur la coordination en matière de taxation à la sortieUne première étape en ce sens a été franchie par le Conseil européen dans sa résolution du 2 décembre 2008 sur la coordination en matière de taxation à la sortie.À cette occasion, le Conseil a notamment invité les États membres à adopter le principe directeur selon lequel «lorsque, à l’occasion d’un transfert d’activités économiques, l’État de sortie se réserve le droit d’imposer les plus-values latentes correspondant aux éléments d’actif détenus par le contribuable, calculées par différence entre la valeur vénale de ces éléments à la date du transfert et leur valeur comptable, l’État d’accueil retient cette valeur vénale à la date du transfert lors du calcul de la plus-value ultérieure en cas de cession» 2- Immigration a- A priori, chaque État membre est libre de circonscrire de façon discrétionnaire l’étendue de son pouvoir d’imposition et de définir sa conception du «principe» de territorialité, dans le respect des libertés de circulation. En l’état actuel du droit de l’Union, il n’est pas évident d’apprécier si le traité européen ou le droit dérivé est en mesure de limiter les doubles impositions et autres obstacles fiscaux qui apparaissent lors du transfert transfrontalier du siège social. L’on peut ainsi penser que seul un travail d’intégration positive permettrait d’offrir aux contribuables une réelle neutralité fiscale dans une telle hypothèse. | 1- Article 4.1bis de la Directive Mère Filiale

« rien dans la présente directive n’empêche l’Etat de la société mère de considérer une filiale comme fiscalement transparente sur la base de l’évaluation par cet Etat des caractéristiques juridiques de la filiale au titre de la législation en vertu de laquelle elle a été constituée et, par conséquent, d’imposer la société mère sur la part des bénéfices de la filiale qui lui revient au moment où naissent ces bénéfices » Cette disposition semble plus restrictive que le Rapport de l’OCDE sur « l’application du Modèle de Convention fiscale de l’OCDE aux sociétés de personnes » : en effet, la directive impose aux Etats de fonder leur analyse de ‘transparence’ sur les caractéristiques juridiques de la filiale telles qu’elles affleurent de la législation en vertu de laquelle elle a été constituée tandis que le Rapport de l’OCDE se limite à constater que cette pratique est dominante dans les pays membres de l’OCDE2- Article 12 du Préambule de 2005 modifiant la Directive Fusion

| 1- La résidence fiscale des sociétés de personnes en droit interne belge

b° Détermination de la valeur fiscale des éléments de l’actif et du passif

SDA, décision n°500.190Sur la base de la subordination de la caractérisation fiscale des sociétés de personnes à leur statut défini par la loi (civile) de l’Etat de l’établissement principal, le SDA a notamment conclu à la transparence des Kommanditsgesellschaft aux fins de l’application de la législation fiscale belge. b- lorsque le droit (civil) désigné par l’article 110 Codip n’établit pas de manière limpide si l’entité étrangère jouit ou non de la personnalité juridique, il s’agira de définir son statut fiscal belge de transparence/opacité en appréciant les caractéristiques de l’entité à la lumière des attributs que revêt le concept de ‘personnalité juridique’ en droit civil belge (application de la lex fori)SDA, décision n°600.465 c-Trois décisions du Service des décisions anticipées semblent prendre la tangente de la conception exprimée ci-dessus, en fondant la caractérisation fiscale des sociétés de personnes étrangères sur la qualification que leur donne la loi belge, même lorsque la loi de l’Etat de ‘résidence effective’ ne prête à aucune équivoque.le SDA a considéré comme fiscalement transparent un Limited Partnership des Bermudes au regard des éléments suivants :-un compte distinct de capital est tenu pour chaque associé -l'attribution des revenus du partnership est réglée par le contrat de partnership qui prévoit une allocation directe de ces revenus aux comptes de capital des différents associés, sans intervention d'un organe du partnership -le general partner assume une responsabilité illimitée conformément au Partnership Act -le general partner ne peut vendre, transférer, donner en gage ou disposer de quelque façon que ce soit de sa participation dans le partnership -un limited partner ne peut vendre, transférer, donner en gage ou disposer de quelque façon que ce soit de sa participation dans le partnership à l'égard d'un tiers qu'avec l'accord préalable du general partner -le partnership a été constitué pour une durée limitée expirant le 1er mars 2014 -le partnership est en principe dissout en cas de faillite du general partner -le Partnership n'a pas la capacité d'ester en justice, toute requête doit être introduite par/contre le general partner –le general partner a repris dans ses comptes les participations dans lesquelles le partnership a investi et non pas sa participation dans le partnership SDA, décision n°800.400 du 16 juin 2009 et n° 600.465 du 12 décembre 2006lorsqu’elle confrontée à une société de personnes (par. ex. la société de droit commun) constituée conformément au droit belge et qui a son siège social, son principal établissement ou son siège de direction ou d'administration à l’étranger, l’administration est d’avis que les revenus de ces sociétés sont imposés dans le chef de leurs associés ou membres (transparence fiscale), sans avoir égard au traitement fiscal de ces sociétés dans l’Etat où est établi le principal établissement de la société SDA, décision n°600.108le SDA a justifié l’octroi du statut de transparence fiscale à un fonds commun de placement français dans la mesure où il rentre dans la définition de l’article 2, par. 1er, 5°bis CIR 92 1° a/ Il convient de retenir la valeur comptable (retenue dans l’Etat d’émigration) des actifs étrangers (éléments liés aux établissements étrangers ou situés à l’étranger), au moment du transfert de la résidence fiscale, pour déterminer la valeur fiscale de ceux-ci qui servira de base au calcul des plus-values et moins-values réalisées ultérieurement (art. 184ter, § 2, al. 2 CIR)

EXCEPTION d° Transfert des caractéristiques fiscales secondaires des éléments d’actif de l’établissement belgeA l’égard des sociétés visées à l’article 203, § 1er, alinéa 1er, 1° du CIR, c’est-à-dire essentiellement celles qui immigrent en provenance d’un paradis fiscal, la détermination de la valeur fiscale de leurs actifs et passifs ne peut reposer sur la notion de «valeur comptable au moment l’opération» (art.184ter, §2 al.3 CIR). Il est cohérent d’avancer qu’un excédent de RDT, par exemple, puisse être transféré d’un établissement belge à la société résidente, à la suite d’un transfert du siège social en Belgique ; la question demeure toutefois débattue Le passage de l’impôt des non-résidents à l’impôt des sociétés s’opère donc, en principe, moyennant un report des valeurs fiscales de l’établissement stable 2- Procédure d’émigrationa° - L’article 210, § 1er , 4° du CIR assimile fiscalement le transfert à une dissolution, suivie d’une liquidation «forcée» imposable - L’application de la fiction organisée par cette disposition donne lieu à l’imposition des actifs mondiaux de la même manière que si la société décidait du partage de l’avoir social (art. 210, § 2 CIR)

- Par contre, en cas d’immigration d’une société étrangère, la législation fiscale belge prend en considération la valeur comptable des actifs transférés au moment de l’opération (art. 184ter, § 2, al. 2 CIR). | a. La société sera soumise aux obligations aux-quelles sont sou-mises les entre-prises belges (à savoir - la loi comptable - ses arrêtés d’exécution - les dispositions relatives à l’établis-sement et à la publication des comptes annuels) à compter du transfert de son siège social en Belgique. b. Les comptes annuels relatifs à l’exercice au cours duquel le transfert a eu lieu pourront être considérés comme les comptes annuels du premier exercice auquel s’appliquent les dispositions du droit comptable belge |

|||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Droit primaire

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |

|||||||||||||||||

De surcroît, les arrêts Brepols et Au vieux Saint-Martin scellent le refus de la Cour de cassation de consacrer la théorie de la fraude à la loi en matière d’imposition directe, même si le seul but du contribuable, en conduisant l’opération visée est de réduire sa charge imposable 3- Théorie de la simulation L’existence de la société interposée (et a fortiori son statut de résident fiscal) ne pourrait être escamotée qu’en application d’une déclinaison de la théorie de la simulation 1° le ‘déguisement de la qualification juridique’

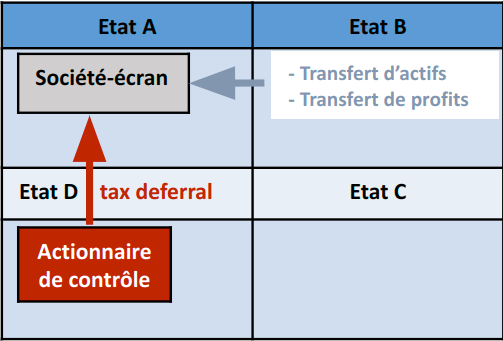

si le seul fait pour les actionnaires de dénier, dans leur propre intérêt, la personnalité distincte de la société (en ne portant pas en compte les dividendes perçus par la société) sera impuissant à éconduire la personnalité morale de la société interposée, il pourrait cependant suffire à imposer directement les actionnaires de la société 2° la ‘simulation par interposition de personnes’ La seconde forme de simulation porte sur l’identité d’une des parties à l’opération : ainsi, un contrat de financement mentionne comme prêteur la société alors qu’en réalité seuls ses actionnaires ont droit aux intérêts et assument les risques de l’opération. L’administration fiscale pourrait alors écarter la participation de la société interposée dans l’opération et l’imputer directement aux actionnaires. Afin de prévenir cette issue, il conviendra de démontrer que la société agit en réalité en son nom et pour son propre compte, en démontrant notamment que la société dispose des prérogatives les plus étendues sur ses actifs et les revenus générés par ces derniers | Le transfert de résidence à des fins de planification fiscale 1- Schémas de planification fiscale a- 1er schéma de planification fiscale

1° Le premier consiste dans le déroutement (‘sheltering’) de revenus vers l’Etat en question, afin d’y voir s’appliquer le régime d’imposition ou de déduction ambitionné : ce déroutement peut s’opérer de manière directe (transfert d’actifs ou d’activités générateurs de revenus dans le pays tiers) ou indirecte (transfert de profits en application d’une politique de prix de transfert en porte-à-faux avec le prix de ‘pleine concurrence’). 2° Le second avantage résulte de la postposition de l’imposition (‘tax deferral’) : la ‘base company’ étant appréhendée comme contribuable indépendant, ses revenus ne seront pas imposables dans le pays de résidence de l’actionnaire de contrôle, jusqu’à leur rapatriement. b- 2d schéma de planification fiscale

a- la seconde phrase de l’article 4.1 de la Convention précise que la notion de ‘résident’, au sens de la Convention, ne comprend pas « les personnes qui ne sont assujetties à l’impôt dans cet Etat que pour les revenus de source situées dans cet Etat (…) »

Le Commentaire relatif à la Convention-Modèle, pleinement conscient de la précarité du recours à l’article 4.1 au titre de la prévention des abus, préconise aux Etats contractants d’insérer dans le texte de leur traité bilatéral des clauses visant à prévenir tout usage impropre de la Convention. c- L’application des mesures anti-abus de droit interne 1° Les conventions fiscales peuvent autoriser expressément les Etats contractants à appliquer leurs mesures anti-abus de droit interne 2° Quant aux conventions fiscales muettes sur ce point,

Il appartient aux administrations fiscales d’apporter la preuve qu’une transaction particulière contrarie les objectifs de la disposition de la convention dont l’abus est allégué, tels qu’ils ont été conçus par les Etats contractants.

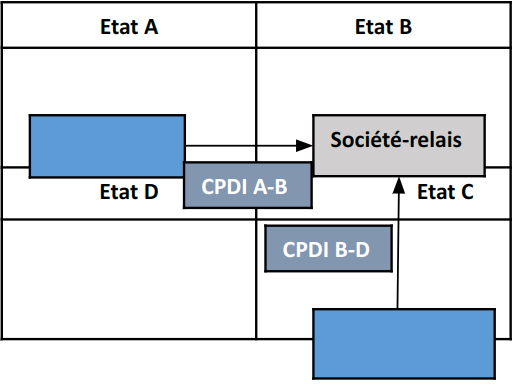

La notion de bénéficiaire effectif à l’article 10 de la Convention précise clairement que l’Etat de la source n’est pas contraint de renoncer au droit d’imposer les revenus de dividendes uniquement parce que ces revenus ont été immédiatement perçus par un résident de l’autre Etat contractant. Est notamment exclue du bénéfice de l’article 10 toute société relais qui, bien qu’étant propriétaire des revenus dans la forme, ne dispose dans la pratique que de pouvoirs très limités qui font d’elles un simple fiduciaire ou un simple administrateur agissant pour le compte des parties intéresséese- 3è schéma de planification fiscale  Certaines sociétés peuvent être enclines à user de la notion de « double résidence » à des fins de planification fiscale. Certaines sociétés peuvent être enclines à user de la notion de « double résidence » à des fins de planification fiscale.A titre d’illustration, prenons la société A, qui, - après avoir été constituée conformément à la législation de l’Etat A, - décide de transférer toute son activité économique, y compris son siège de direction effectif, dans l’Etat B ; - ses activités dans l’Etat A seront réduites à de la gestion passive de participations. - tandis que l’Etat A assujettit intégralement les sociétés dont le siège statutaire se trouve sur son territoire, - l’Etat B impose les revenus globaux de sociétés dont le principal établissement est localisé sur son territoire.

| Interprétation belge de l’article 4.1 de la Convention-Modèle OCDE Hormis une objection concernant le point du vue de l’OCDE sur l’application des législations relatives aux sociétés étrangères contrôlées, la Belgique n’a pas émis de réserves à l’égard des articles 1, 3 et 4 de la Convention-Moèle OCDE Quant à l’égibilité des sociétés bi-résidentes à l’application des conventions fiscales conclues par l’Etat ‘perdant’, la Belgique adopte une position ambiguë : d’une part, l’administration affirme, dans le Commentaire administratif relatif aux conventions fiscales, - que cette éligibilité n’est pas compromise par suite de l’application de la ‘tie-breaker rule’ tandis qu’ - elle n’a pas émis de réserve à l’égard du Commentaire OCDE qui affirme le contraire. | En ce qui concerne les conventions qui n’autorisent pas expressément l’un des Etats contractants à appliquer ses mesures anti-abus de droit interne, il convient de déterminer, en filigrane des termes du traité, les objectifs et politiques poursuivis par les deux Etats contractants. A cet effet, l’on doit avoir égard à plusieurs indices entourant la conclusion de chaque convention.

- le fait qu’en dépit de l’existence de régimes préférentiels dans l’autre Etat partenaire au moment de la conclusion de la convention,l’autre Etat contractant n’ait pas demandé d’insérer dans le corps du traité des mesures anti-abus spécifiques - le fait qu’à l’époque de la conclusion de la - le fait qu’à l’époque de la conclusion de la - Convention, la mesure anti-abus en question n’existait pas encore dans l’arsenal juridique de l’Etat contractant. Toutefois, dans cette dernière hypothèse, lorsqu’un Etat fait une application prolongée de la mesure anti-abus visée, le défaut de réaction de l’autre Etat peut constituer une « pratique ultérieurement suivie dans l’application du traité par laquelle est établi l’accord des parties à l’égard de l’interprétation du traité » au sens de l’article 31.3 b. de la Convention de Vienne et participer, par conséquent, de l’interprétation de la convention en question L’article 344, par.1 est entré en vigueur le 31 mars 1993. |

|||||||||||||||

| | |

||||||||||||||||||||||||||||||||

Droit Primaire | Droit Secondaire | Impôt sur les revenus | Droits d’enregistrement | |||||||||||||||||||||||||||||||

La justification des mesures anti-abus affectant le ‘statut de résident’

1è hypothèse: la convention fiscale prévoit une telle disposition explicitement ou par référence implicite au Commentaire OCDE La comparaison que la Cour dresse habituellement en prélude à un constat de discrimination ou de restriction aux libertés fondamentales pourrait consister à mettre en parallèle la situation d’une société qui transfère son siège de direction dans un Etat avec lequel une telle convention fiscale a été conclue et celle d’une société qui transfère son siège de direction dans un Etat dont la convention fiscale conclue avec le pays de départ ne prévoit pas une telle clause.

Dans la mesure où cette disposition vise spécifiquement à dénier au contribuable les avantages tirés d’une constellation de « double résidence », il est probable que la Cour écarte cette disposition au profit d’une clause de « bénéficiaire effectif » qui produit le même effet « anti-abus » tout en étant moins restrictive.

| Les Directives fiscales et les mesures anti-abus affectant le statut de ‘résident’Les trois directives fiscales comprennent toutes une disposition tendant à lutter contre les abus dans l’application de leurs prescrits

Cette position semble s’inscrire dans le droit fil d’une interprétation différenciée du concept d’abus en droit communautaire primaire et dérivé.

c’est à la lumière des principes dégagés par la Cour dans les arrêts Leur-Bloem et Kofoed qu’il convient d’interpréter les dispositions anti-abus dans les trois Directives

| 1- L ’ancien article 344, par. 1er CIR

a- Cette dernière disposition ne semble toutefois pas de nature à pouvoir escamoter la personnalité juridique d’une société

c- Inopposabilité de l’opération Le concept d'inopposabilité d'un acte à l'administration fiscale doit être remis dans la perspective d'un arrêt précédent de la Cour de cassation du 5 mars 1999 | ||||||||||||||||||||||||||||||||

TRANSFERT DE SIEGE REEL | TRANSFERT DE SIEGE STATUTAIRE |

||||||||||||||||||

… Vers De | Etat d’incorporation | Etat de siège réel | Etat d’incorporation | Etat de siège réel (avec maintien d’un établissement secondaire dans le pays d’origine) |

|||||||||||||||

Etat d’incorporation | Entraves à la sortie | Entraves à la sortie | Entraves à la sortie | Entraves à la sortie |

|||||||||||||||

| |||||||||||||||||||

Etat de siège réel | Entraves à l'entrée | Entraves à l'entrée | Entraves à l'entrée | Entraves à l'entrée |

|||||||||||||||

|

| L’arrêt Polbud est un miroir inversé du dispositif des arrêts Centros et Inspire Art, selon lesquels « l’Etat d’accueil cette fois ne peut imposer l’application de son droit des sociétés basée sur la localisation du siège réel et/ou des activités alors que la société ne présente aucune effectivité dans le pays d’incorporation » | |||||||||||||||||

Etat de siège réel | Entraves à la sortie | Entraves à la sortie | Entraves à la sortie | Entraves à la sortie |

|||||||||||||||

|

|

||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

CJCE, 9 mars 1999, Centros, aff. C-212/97 (pts 19 et 20) CJCE, 9 mars 1999, Centros, aff. C-212/97 (pts 19 et 20)

CJCE, The Queen and The Secretary of State for Transport, ex parte Factortame Limited and Others, C-221/89, par. 20La Cour de justice soumet son exercice à quatre conditions cumulatives : (1) l' exercice effectif d' une activité économique (2)au moyen d' une installation stable (3)dans un autre État membre (4)pour une durée indéterminée.

EXCEPTIONNe jouissent pas de la liberté d’établissement les personnes morales qui n’ont pas de but lucratif

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||

1- Principe Article 2:148 du Code des sociétés et des associations Les personnes morales qui ont leur siège statutaire à l'étranger, peuvent exercer leurs activités, ester en justice en Belgique, et y établir une succursale. Dès lors que ces sociétés sont organisées conformément au droit dans lequel leur siège statutaire est situé, elles peuvent établir une succursale en Belgique.Pour qu’une société étrangère ait une succursale en Belgique, trois conditions doivent être remplies : 1° elle doit être représentée en Belgique par un mandataire ayant pouvoir de l’engager envers les tiers 2° le mandat doit s’ étendre à un nombre indéterminé d’opérations ; 3° le mandataire doit traiter régulièrement avec les tiers dans une installation fixe Peu importe qu’il doive, avant de conclure une opération, obtenir l’autorisation de ses mandants

2- Mesures de publicité a- Publicité des actes Lors de la création d’une succursale, la société étrangère devra déposer notamment

b-Publication des comptes

c- Pluralité de succursales En cas de pluralité de succursales, la société peut choisir le greffe auprès duquel elle effectue le dépôt.Dans ce cas, la personne morale étrangère indique dans ses actes et dans sa correspondance le lieu ou son dossier est tenu (art. 2:23, § 1er).d- Indication dans les actes Tous les actes et documents émanant d’une succursale doivent contenir diverses indications analogues à celles qui sont exigées des sociétés belges (art. 2:29).3- Responsabilité Le préposé à la gestion d’une succursale belge d’une société étrangère est soumis à la même responsabilité envers les tiers que s’il gérait une société belge (art. 2:149TOUTEFOIS, on ne pourrait faire peser sur lui en cette qualité

|

|

Article 228 CIR 92 § 1. L'impôt est perçu sur les revenus produits ou recueillis en Belgique et qui sont imposables. § 2. Sont compris dans les revenus visés au § 1er: (…) 3° les bénéfices produits à l'intervention d'établissements belges visés à l'article 229 y compris les plus-values constatées ou réalisées sur de tels établissements ou sur des éléments d'actif de ceux-ci, ainsi que ceux résultant, même sans l'intervention de tels établissements: a) de l'aliénation ou de la location de biens immobiliers sis en Belgique ainsi que de la constitution ou de la cession d'un droit d'emphytéose ou de superficie ou de droits immobiliers similaires; b) des opérations traitées en Belgique par des assureurs étrangers qui y recueillent habituellement des contrats autres que des contrats de réassurance; c) (...) d) d'activités exercées par un non-résident visé à l'article 227, 2°, dans un établissement belge dont dispose un autre non-résident visé à l'article 227, 2°, ainsi que de l'exercice par ce non-résident d'un mandat ou de fonctions au sens de l'article 32, alinéa 1er, 1°, dans une société résidente; e) de la qualité d'associé dans des sociétés groupements ou associations qui sont censés être des associations sans personnalité juridique en vertu de l'article 29, § 2; 3° bis les bénéfices suivants produits à l'intervention d'un établissement belge visé à l'article 229: - les diminutions ou réductions, pour quelque raison que ce soit, du montant des réserves exonérées existantes dans l'établissement belge, ainsi que le montant des réserves exonérées pour autant que celles-ci, à l'occasion du transfert de siège d'une société étrangère vers la Belgique, ne sont pas transférées par la société devenue résidente par suite du transfert de siège; - au titre de plus-value ou moins-value réalisée, toute plus-value ou moins-value déterminée à l'occasion du prélèvement par le siège social dans le patrimoine de l'établissement d'éléments qui ne restent pas conservés dans l'établissement. |

- C.J.C.E., 22 novembre 1978, (Somafer S.A. c. Saar Ferngas AG), n° 33/78Boulevard du Régent 24 1000 Bruxelles

Nos notaires sont disponibles 24 heures sur 24 en fonction de la disponibilité

© Copyright Notaires Huylebrouck 2020. Tous droits réservés.