DROITS DE SUCCESSION – BASE TAXABLE

TOUTES LES TRANSMISSIONS PAR DÉCÈS

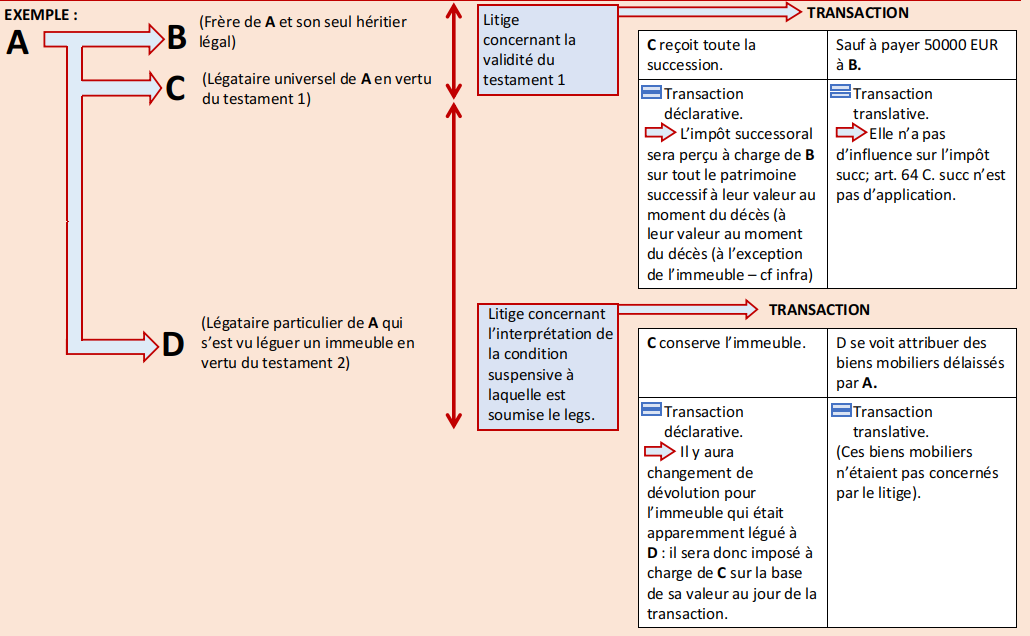

– Notion de « dévolution successorale » –

DÉVOLUTION TRANSACTIONELLE

Celle qui résulte d’une transaction conclue pour :

Celle qui résulte d’une transaction conclue pour :

- – Terminer un litige (dévolution litigieuse).

- – Mettre fin à l’incertitude (dévolution incertaine).

La transaction peut être

|

La transaction ne se conçoit réellement que s’il y a incertitude suffisante quant au bien-fondé de chacune des prétentions antagonistes, du point de vue des seules parties en cause.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.