DROITS DE SUCCESSION – BASE TAXABLE

TOUTES LES TRANSMISSIONS PAR DÉCÈS

– Transmission d’un usufruit –

RÉVERSION ET ACCROISSEMENT D’USUFRUIT

| RÉVERSION OU ACCROISSEMENT RÉSULTANT D’UNE DISPOSITION CONVENTIONNELLE | RÉVERSION OU ACCROISSEMENT RÉSULTANT D’UNE DISPOSITION TESTAMENTAIRE | ||||

|---|---|---|---|---|---|

L’opération est normalement soumise aux droits d’enregistrement.

| L’impôt de succession sera dû.

|

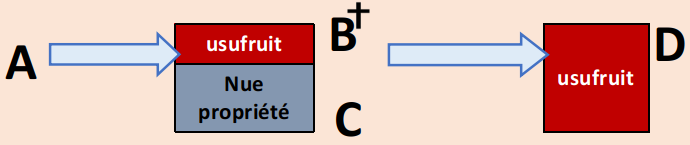

A fait donation d’un immeuble en usufruit à B et en nue propriété à CB décède avant D, ce dernier, qui l’accepte directement, exercera l’usufruit sa vie durant

A fait donation d’un immeuble en usufruit à B et en nue propriété à CB décède avant D, ce dernier, qui l’accepte directement, exercera l’usufruit sa vie durant

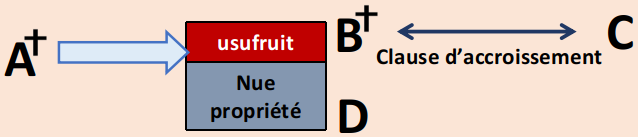

A lègue la nue propriété de tous ses biens à D et l’usufruit à B et C, chacun pour moitié, avec clause d’accroissement au profit du survivant d’eux.

A lègue la nue propriété de tous ses biens à D et l’usufruit à B et C, chacun pour moitié, avec clause d’accroissement au profit du survivant d’eux.Legs à la même personne de l’usufruit éventuel et de la nue-propriété du même bien

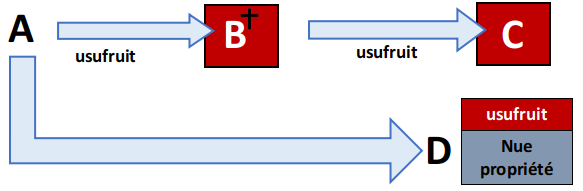

Le défunt a légué l’usufruit de sa succession à une personne (A) et, après le décès de celle-ci, à deux autres personnes (B et C) dont l’une (C) est en même temps instituée légataire de la nue-propriété des bien successoraux. Le défunt a légué l’usufruit de sa succession à une personne (A) et, après le décès de celle-ci, à deux autres personnes (B et C) dont l’une (C) est en même temps instituée légataire de la nue-propriété des bien successoraux. |

Pour la liquidation du droit de succession dû en raison du legs en nue-propriété fait à C, la base imposable doit être déterminée en tenant compte de l’usufruit actuel de A sur l’ensemble de la succession et de l’usufruit éventuel de B sur la moitié de la succession, et non d’un usufruit éventuel au profit de C lui-même sur l’autre moitié (Déc. du 10 novembre 1966, n° E.E./79.739). |

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.