- NOTION

|

|  |  |

« Les biens dont l ‘Administration établit que le défunt a disposé à titre gratuit dans les trois années précédant son décès, sont considérés comme faisant partie de sa succession si la libéralité n ’a pas été assujettie au droit d enregistrement établi pour les donations, sauf le recours des héritiers ou légataires contre le donataire pour les droits de succession acquittés en raison desdits biens.

S 'il est établi par l ’Administration ou par les héritiers et légataires que la libéralité a été faite à telle personne déterminée, celle-ci est réputée légataire de la chose donnée ». | « Les biens dont l’entité compétente de I’ Administration flamande établit que le défunt a disposé à titre gratuit dans les trois années précédant son décès, sont considérés comme faisant partie de sa succession si la libéralité n’a pas été assujettie à l’impôt des donations ou au droit d ’enregistrement établi pour les donations entre vifs.

Les héritiers ou légataires possèdent un droit de recours contre le donataire pour les droits de succession acquittés en raison desdits biens.

Lorsque l’autorité compétente de l'Administration flamande ou les héritiers et légataires démontrent que la libéralité valait pour une personne particulière, celle-ci est considérée comme légataire de la donation.

Pour l’application du présent paragraphe, une libéralité faisant l’objet d’une exonération du droit d'enregistrement est assimilée à une (libéralité) assujettie à I’impôt de donation.

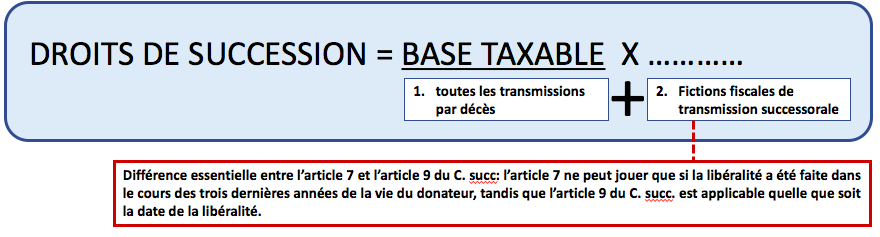

§ 2. Le délai de trois ans mentionné au paragraphe 1er est toutefois étendu à sept ans lorsqu’il s ’agit d ’actions et d'actifs visés à l ‘article 2.8.6.113.

Le délai de sept ans mentionné au paragraphe Ier (deux) est réduit à trois ans lorsque la disposition gratuite date d’avant le 1er janvier 2012 » | Voy. régime applicable en Région de Bruxelles-Capitale. |

| L’ARTICLE 7 est le corolaire de l’article 108 C. succ (art. 2.7.3.2.5 CFF) |

ARTICLE 108 C. succ

L’article 108 du C. succ. établit la présomption que les biens meubles dont le titre de propriété se trouve dans leur possession même (C.civ. art. 3.24) doivent, jusqu’à preuve contraire, être compris dans l’actif imposable de la succession, quand ils ont fait l’objet d’un acte de propriété, passé par le de cujus, à son profit ou à sa requête, dans le cours des trois dernières années de sa vie.

La disposition de l’article 7 du C. succ. interdit aux héritiers ou légataires universels d’écarter la réclamation de l’impôt successoral, par la simple allégation de donations que le défunt aurait consenties. La disposition de l’article 7 du C. succ. interdit aux héritiers ou légataires universels d’écarter la réclamation de l’impôt successoral, par la simple allégation de donations que le défunt aurait consenties. |

- CHAMP D’APPLICATION

- La disposition ne s’applique jamais aux donations d‘immeubles, que ceux-ci soient situés en Belgique ou à l’étranger. Peu importe qu’il s‘agisse d’immeubles par nature ou de droits immobiliers (usufruit, usage, habitation, superfiçie, en emphytéose ou autre analogue).

|

| | |

L’article 7 du C. succ. ne vaut que pour l’application du droit de succession stricto sensu, à l’exclusion du droit de mutation par décès. L’article 7 du C. succ. ne vaut que pour l’application du droit de succession stricto sensu, à l’exclusion du droit de mutation par décès.

Il doit donc s’agir de la succession d’un habitant du Royaume.- Relations avec les autres présomptions

- Non-application de l’article 7 du C. succ. quand le donataire décde avant le donateur.

- L’article 7 du C. succ. ne s’applique pas lorsque le donataire est décédé avant le donateur (Déc. du 20 août 1936, Rec. gén. Enr. not, 1937, n° 17.728).

- Le prédécès du donataire n’annule l’application de l’article 7 que pour autant que l’identité et la qualité de l’intéressé puissent être établies (La présomption de l’article 108 du C. succ pourra normalement être mise en oeuvre par l’Administration an regard de la succession du donataire).

- CARACTÉRISTIQUES DES FICTIONS

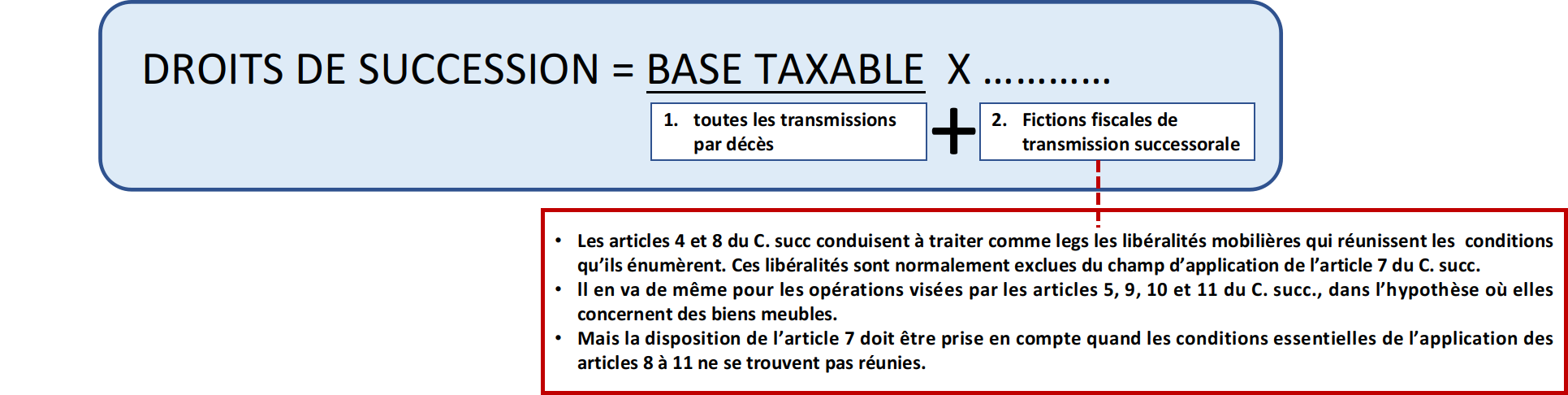

L’article 7 du C. succ. établit deux fictions fiscales complémentaires- que les biens dont il est établi que Ie défunt en a disposé à titre gratuit dans le courant des trois années précédant son décès, doivent être considérés comme faisant partie de la succession, si la libéralité n’a pas été assujettie au droit d’enregistrement prévu pour les donations;

- que si la preuve est faite que la libéralité a été consentie à telle personne déterminée, celle-ci est réputée légataire des choses données.

- Conditions d’application

L’application des fictions de l’article 7 suppose la réunion des quatre conditions fondamentales suivantes:- que le de cujus ait consenti une libéralité entre vifs, portant sur des biens meubles.

LA DISPOSITION NE S’APPLIQUE PAS - aux opérations qui, par leur modalité, leur objet, leur cause ou toute autre caractéristique ne constituent pas de véritables libéralités entre vifs (obligations naturelle, prêts…)

- aux biens immeubles

La nature mobilière ou immobilière d’un droit portant sur des immeubles se détermine suivant la législation du pays de la situation des biens La nature mobilière ou immobilière d’un droit portant sur des immeubles se détermine suivant la législation du pays de la situation des biens |

|

- que cette libéralité ne remonte pas à plus de trois (sept) ans avant son décès.

|

| | |

| 3 ANS = délai de rigueur | PRINCIPE : 3 ANS (= délai de rigueur)

EXCEPTION : 7 ANS (= délai de rigueur)

pour les donation d’actions ou d’actifs visés à l’article 2.8.6.0.3 CFF, c-à-d - les actifs (meubles) investis par le donateur ou son partenaire dans une entreprise familiale

- les actions d’ une entreprise familiale dont le siège de direction effective est situé dans l’un des Etats membres de l’EEE

- SI, au moment de la donation, les actions appartiennent pour minimum 50% en pleine propriété au donateur/et ou à sa famille

- La donation est ultérieure au 1erjanvier 2012 (art. 2.7.1.0.5,§2, al. 2 CFF)

| 3 ANS = délai de rigueur |

| Donation soumise à un terme échu ou une condition suspensive réalisée avant le décès du donateur . | La date de la donation même compte pour l’application de l’article 7 C. succ. |

| Donation soumise à un terme échu ou une condition suspensive réalisée par le décès du donateur. | Donation non assujettie au droit d’enregistrement. | Date de la libéralité dans les 3 dernières années de la vie du donateur.

| L’article 7 s’appliquera certainement |

Date de la libéralité plus de 3 ans avant le décès du donateur.

| L’article 7 ne s’appliquera pas |

| Donation assujettie au droit d’enregistrement . | Donation à terme suspensif.

to-right-colored-tab

| - L’article 7 ne s’appliquera pas

- Seul s’appliquera: le droit de donation au tar

|

| EXEPTION |

|

Le droit de donation ordinaire s’appliquera.

|

Donation sous condition suspensive.

| Le droit de succession s’appliquera sur la base de l’art. 4,3° C.succ. Brux/art. 2.7.1.0.3,3°CFF. |

| EXEPTION |

|

| Le droit de donation ordinaire s’appliquera. |

|

- qu’elle n’ait pas été assujettie au droit d’enregistrement prévu pour les donations

- que l’identité du donataire soit établie pour qu’il puisse être traité comme légataire

- Preuves requises – Principes

- Le fait même de la libéralité doit normalement être établi par l’Administration, quand celle-ci prétend faire application de l’article 7 du C. succ.

Cette preuve peut être directe ou indirecte.- Elle est directe, chaque fois que l’Administration peut établir — par les moyens ordinaires de droit — l’existence de la libéralité.

- Elle est indirecte, quand l’Administration dispose d’éléments qui permettent de présumer que le de cujus était en possession de biens déterminés au jour de son décès, notamment parce qu‘il est prouvé — conformément à l’article 108 du C. succ— qu’il na été propriétaire à un moment quelconque des trois dernières années de sa vie, et que les héritiers ou légataires allèguent des donations entre vifs pour renverser cette présomption.

- La preuve de l’identité du donataire peut être faite, indifféremment par l’Administration et par les héritiers ou légataires universels.

|

| | |

| Donation soumise à un terme échu ou une condition suspensive réalisée après le décès du donateur. | Donation réalisée durant les 3/7 dernières années de la vie du donateur ET donataire survit.

| Donation à terme. | L’article 7 s’appliquera il sera considéré comme un légataire à terme. |

| Donation sous condition suspensive. | L’article 7 s’appliquera il sera considéré comme un légataire conditionnel (dans un 1er temps, la perception se fera sans en tenir compte). |

| Donation réalisée plus de 3/7 ans avant le décès du donateur | Donation non enregistrée | - L’article 7 ne s’appliquera pas.

- Le défunt sera considéré comme débiteur à terme ou sous condition suspensive dans l’hypothèse où le donataire est l’un des héritiers, légataires ou institués contractuels du de cujus, ou une personne à eux interposée, la dette ne sera admise au passif successoral, déductible du passif pour le calcul de l’impôt, que si la sincérité en est établie (art. 33 C. succ).

|

| Donation enregistrée. | Donation à terme suspensif ou sous une condition suspensive indépendante du décès du donateur. | - Le droit de donation se perçoit lors de l’enregistrement.

- Le droit de succession est exclu.

|

Donation sous condition suspensive dépendant du décès du donateur.

| | |

| Il conviendra d’appliquer l’art. 4,3° C. succ. | Il conviendra d’appliquer l’art. 2.1.7.0.3,3° CFF. |

|

- qu’elle n’ait pas été assujettie au droit d’enregistrement prévu pour les donations

|

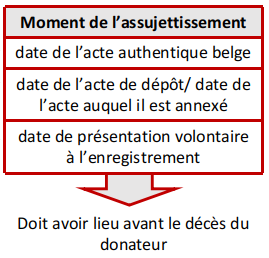

LA DONATION NE SERA ASSUJETTIE AU DROIT D’ENREGISTREMENT que dans les 3 cas suivants:

- Quand son titre est constitué par un acte qui doit être enregistré en Belgique dans un délai de rigueur

- Quand son titre est déposé au rang des minutes d’un notaire belge ou annexé à un acte qui doit être enregistré dans un délai de rigueur.

- Quand elle est constatée par un acte sous seing privé ou authentique étranger, et que cet acte est présenté volontairement à l’enregistrement.

|  |

- Tous les droits de donation (tarif linéaire ou proportionnel) sont libératoires.

- Il ne peut s’agir que du droit de donation dû en Belgique (Déc. du 1er juin 1993, n°.E.E/93.760, Rép. RJ, S 7/02-02).

- Quand il s’agit d’une donation mobilière spécifiquement exonérée du droit proportionnel d’enregistrement, cette exemption vaut payement de celui-ci.

|

| | |

Quand- les conditions nécessaires sont réunies et

- que la preuve requise est rapportée,

les héritiers, légataires universels et donataires n’ont aucun moyen de faire échec à l’article 7 Cette disposition établit en effet des présomptions légales irréfragables.- CONSÉQUENCES DE L’APPLICATION DE L’ART. 7 C. SUCC

- Inopposabilité au fisc des donations prétendument faites durant les trois(sept) dernières années de la vie du défunt

L’article 7 du C. succ. rend inutile l’allégation de donations mobilières que le de cujus aurait faites durant les trois (sept) dernières années de sa vie, pour tenter d’échapper à la déclaration d’actif successoral, réclamées par l’Administration sur la base d’éléments connus (art. 108 C. Succ).

S’ils sont connus, les donataires seront, toujours par application de l’article 7, traités comme légataires des sommes reçues, à condition d’avoir survécu au défunt.- Fiction de legs quand le donataire est connu

Quand - la réalité des donations faites dans les trois dernières années de la vie du défunt est démontrée

- que l’identité du donataire est établie et

- que celui-ci a survécu

l’article 7 du C. succ. entraine une fiction de legs complète pour l’application de l’impôt successoral.- La donation (avec l’identité du donataire, la nature et la valeur des biens donnés) doit être déclarée par les héritiers, légataires et donataires (institués contractuels) universels du donateur.

- Le donataire n’est tenu à cette déclaration, en cas d’inaction des successeurs universels, qu’après que la demande lui en a été faite par lettre recommandée à la poste par le receveur (art. 38,1° C. Succ; art. 3.3.1.0.5,§1 CFF).

- Le donataire est tenu au paiement des droits calculés dans son chef par application de l’articIe 7 du C. succ..

- Les héritiers, légataires et donataires universels du donateur sont tenus ensemble, envers l’Etat, chacun en proportion de sa part héréditaire, au payement des droits dus par le donataire, sauf leur recours contre celui-ci, s’ils font le paiement (Art. 70, 75 et 76, C. succ.; art. 3.10.3.1.1 et art. 3.10.4.3.1, C.F.F.).

|

- Fiction de legs sans conséquence pour l’application des articles 14, 2°, et 33 du C. succ.

Toutefois, celui qui a simplement reçu une donation mobilière, du défunt, durant les trois dernières années dc la vie de celui-ci, sans être l’un de ses héritiers, légataires (au sens civil) ou institués contractuels, ni l’une des personnes interposées à ceux-ci, ne tombe pas dans la catégorie indiquée aux articles 14, 2°, et 33 du C. succ. L’application de l’article 7 du C. succ. ne peut donc entrainer celle des articles 9, 10 ou 11 du C. succ.

|

- Base imposable au droit de succession

En cas d’application de l’article 7 du C. succ., les effets mobiliers donnés doivent être estimés à leur valeur an jour du décès du donateur, puisqu’ils sont considérés comme faisant toujours partie de la succession

|

EXEMPLE :- Les bons de caisse, non repris au prix courant, donnés par le défunt dans les conditions prévues par l’article 7, doivent être déclarés pour leur valeur nominale au jour du décès, augmentée des intérêts échus lors de la donation (et non encore payés) et ceux échus ou acquis entre la donation et le décès, sauf dépréciation dûment établie des titres(Dec. du 22 janvier 2003, n° E.E./99.532, Rép. RJ, S 7/07-02).

- Parts sociales qui donnent lieu à l’attribution de titres supplémentaires après la donation

Les nouveaux titres subissent le sort des anciens au point de vue de l ‘application de I ‘article 7. Ainsi, quand des titres ont été donnés par le défunt dans les conditions prévues par l ‘article 7, celui-ci s’applique non seulement aux anciens titres qui ont fait l’objet de la donation, mais également aux titres nouveaux attribués gratuitement, du chef des titres anciens, entre la date de la libéralité et celle du décès (Déc. du 1er mars 1968, n° E.E./80.208, Rép. RJ, S 7/07-01) (que le donataire soit toujours ou non en possession des biens donnés lors du décès du donateur).

Les nouveaux titres subissent le sort des anciens au point de vue de l ‘application de I ‘article 7. Ainsi, quand des titres ont été donnés par le défunt dans les conditions prévues par l ‘article 7, celui-ci s’applique non seulement aux anciens titres qui ont fait l’objet de la donation, mais également aux titres nouveaux attribués gratuitement, du chef des titres anciens, entre la date de la libéralité et celle du décès (Déc. du 1er mars 1968, n° E.E./80.208, Rép. RJ, S 7/07-01) (que le donataire soit toujours ou non en possession des biens donnés lors du décès du donateur).

|

- Rapport successoral

L’ article 7 du C. succ est applicable dans le cas où la donation a été faite par le défunt, moins de trois ans avant son décès, à l’un de ses héritiers. Peu importe que la libéralité ait été ou non dispensée du rapport par le donateur. Quand la donation est soumise au rapport, que celui-ci est exigé et que l’héritier-donataire accepte la succession, le droit de succession est calculé en considérant que les biens donnés sont recueillis par tous les héritiers, chacun à concurrence de sa part héréditaire La situation est identique a celle du legs rapportable. Le tout, sauf à tenir compte de l’application éventuelle de l’article 68 du C. succ

|

- Réduction pour atteinte à la réserve

La circonstance que la donation mobilière, faite par le de cujus dans le courant des trois dernières années de sa vie, peut faire l’objet d’une action en réduction pour atteinte à la réserve, n’empêche pas l’application de l’article 7 du C. succ. La réduction effective de la donation soumise à l’impôt successoral au titre de legs fictif emportera changement de dévolution, les héritiers réservataires étant taxés sur ce qu’ils reprennent au donataire.

|

PAR CONTRASTE la réduction d’une donation ordinaire (qui ne tombe pas sous l’application des fictions dc legs) n’a pas d’influence sur la perception du droit de succession.

|

- Annulation ou résolution de la donation

Quand la donation consentie par le de cujus moins de trois ans avant son décès est annulée après celui-ci (vice de forme, vice de consentement ou incapacité), les biens donnés rentrent dans l’actif successoral ordinaire, pour y être imposés dans le chef des ayants droit,

conformément à la dévolution légale ou testamentaire. La donation annulée est censée n’avoir jamais existé: l’article 7 du C. succ. (art. 2.7.1.0.5, C.F.F.) est mis hors cause.

L’annulation do la donation, et donc du legs fictif, emporte changement de dévolution, comme en cas de réduction pour atteinte à la réserve.Il n’y a, en principe, pas de distinction à faire entre l’annulation judiciaire et l’annulation amiable.

Dans le second cas, toutefois, l’idée d’annulation « non translative » ne pourra être admise que si la cause de nullité est certaine.

|

- PROBLÉMATIQUE DE LA PREUVE

PREUVES PAR LE FISC |

Preuve de la possession des biens dans le chef du défunt | ll appartient à l’Administration fiscale d’établir que les conditions d’application de l’article 7 du C. succ. se trouvent réunies.

Elle doit tout d’abord établir que le défunt a été propriétaire ou possesseur des biens susceptibles de faire l’objet de la donation, et cela, dans les trois ans précédant son décès.- La preuve nécessaire sur ce point peut être fournie par le fisc, conformément à l’article 105 du C. succ.975 « par tous les moyens de droit commun, témoins et présomptions compris, 13 l'exception du serment et, en outre, par les procès-verbaux de ses agents ».

- L’Administration dispose surtout des moyens spéciaux de preuve ou, plus exactement, des présomptions légales juris tantum que lui offrent les articles 108, 109 et 110 du C. succ..

|

- ARTICLE 108 C. SUCC - ART 2.7.3.2.5, C.F.F.

- la demande des droits de succession est, jusqu’à preuve du contraire, suffisamment établie par les actes de propriété, passés par le défunt à son profit ou à sa requête.

- cette présomption légale n’existe, à l’égard des biens meubles auxquels s’applique l’C.civ. art. 3.24 (les objets mobiliers, l’argent comptant et les titres au porteur), qu’à la condition que les actes ne remontent pas à plus de trois ans avant le décès; dans le cas contraire, ces actes ne peuvent être invoqués que comme élément de présomption simple.

Si les héritiers du de cujus allèguent, pour écarter les présomptions légales ou simples, des donations que le défunt aurait consenties les trois dernières années de sa vie, l’article 7 du C. succ. pourra trouver à s’appliquer.- L’ARTICLE 109 C. SUCC – ART. 2.7.3.2.4 CFF

établit une présomption légale de propriété dans le chef du défunt, notamment :- quant aux immeubles, lorsqu’ils sont inscrits au rôle de la contribution foncière au nom du défunt et lorsque des paiements ont été faits par celui-ci d’après ce rôle;

- quant aux rentes et créances hypothécaires, lorsqu’elles sont inscrites à son profit dans les registres des conservateurs des hypothèques;

- quant aux créances sur l’Etat beige, lorsqu’elles figurent au nom du défunt dans le grand livre de la dette publique;

- quant aux obligations, actions ou autres créances sur les provinces, communes et établissements publics ou d’utilité publique du Royaume, lorsqu’elles sont inscrites au nom du défunt dans leurs registres et comptes.

Cette présomption vaut jusqu’à preuve du contraire. Si les héritiers du de cujus allèguent à cet égard une donation faite par le défunt, ils risquent l’application de l’article 7, comme dans le cas de l’article 108.

- L’ARTICLE 110 C. SUCC – ART 2.7.3.2.6 CFF/ART. 3.17.0.0.10 CFF attache également une présomption légale de propriété dans le chef du défunt aux titres, sommes, valeurs ou objets quelconques placés dans des coffres, plis ou colis cachetés au nom du défunt, dans une banque ou autre organisme similaire. Si le coffre est loué au nom du défunt et d’autres personnes, la présomption vaut pour une part virile.

Les héritiers doivent fournir la preuve contraire a cette présomption de propriété, s’ils veulent échapper au droit de succession. L‘allégation d’une donation faite par le défunt posera la question de l’application de l’article 7 du C. succ.. |

Preuve de l’existence de la donation | PREUVE PAR L’ADMINISTRATION | PREUVE PAR LES HERITIERS ET AUTRES INTERESSES |

L’ Administration pourra aussi, bien évidemment, rapporter la preuve directe de l’existence de la donation.- Elle le fera chaque fois qu’elle y aura un intérêt fiscal, notamment parce que le droit de succession à percevoir dans le chef des ayants droit sera moins élevé que celui que le donataire devra payer.

- Elle y sera même contrainte dans les situations où elle ne disposera pas d’éléments suffisants pour mettre en œuvre les présomptions légales de propriété sur la tête du défunt.

Cette preuve de l’existence de la donation  qui implique l’identification du donataire pourra être fournie par tous moyens de droit commun, témoins et présomptions compris (mais à l’exclusion du serment). qui implique l’identification du donataire pourra être fournie par tous moyens de droit commun, témoins et présomptions compris (mais à l’exclusion du serment).

L’Administration pourra notamment utiliser à cet égard :- les énonciations d’actes enregistrés ou non (jugements, inventaires, partages, contrats de mariage, etc.) concernant le défunt ou des tiers, mises en parallèle, le cas échéant, avec l’état de fortune des intéressés

- les éléments d’enquêtes bancaires ou autres

- les indications obtenues dans une instance répressive

| Pour échapper à la réclamation du droit de succession fondée sur la présomption légale de l’article 108 du C. succ. ou articles 109 et 110 du C. succ, les ayants droit en sont parfois réduits à invoquer la donation mobilière faite par le défunt durant les trois dernières années de sa vie.

Ils ont toujours intérêt à le faire : - s’ils entendent préserver leur recours contre le donataire, pour les droits de succession au paiement desquels ils sont tenus de son chef;

- s’ils veulent agir en rapport successoral ou en réduction pour atteinte à la réserve;

- si le donataire est décédé avant le donateur.

Ils doivent toutefois prouver a la fois la réalité de la donation et l’identité du donataire.

| Cette preuve doit être faite par tous les moyens de droit commun (à l’exception du serment, du moins à l’encontre de l’Administration). |

|

EXEMPLE:- Virement bancaire

Les virements bancaires n‘impliquent pas par eux-mêmes l’existence d’une donation. Peu importe que leur motif ne soit pas explicité par le donneur d’ordre.

Ils peuvent toutefois, dans certaines circonstances, être utilisés comme éléments de présomption suffisante pour permettre d’appliquer l’article 7 du C. succ..

EXEMPLE:- Les versements inscrits au débit d’un compte bancaire quand ils avaient été faits par le défunt, dans les trois ans précédant son décès, au profit de ses enfants, sans indication de motif et sans que les bénéficiaires n’aient pu prouver qu’il s’agissait de paiements ou de remboursements (Gand, 1er septembre 1997, Rép. R.J, S 7/03-05).

- PAR CONTRASTE, n’a pas été considéré comme constituant une donation les sommes d’argent transférées par virement à une fondation de droit luxembourgeois (Stiftung) par une personne dans les trois ans précédant son décès, même si celle-ci en est le fondateur. Or, cette fondation est un patrimoine affecté a un but particulier, tel que l’entretien de membres de la famille; elle a une personnalité juridique distincte de celle de ses fondateurs et ayants droit, et partant, un patrimoine propre (Civ. Hasselt (Ch. fiscale, 4 mai 2011).

|

- Détention de titres ou valeurs provenant du patrimoine du défunt

Lorsqu’il est établi que le de cujus - a souscrit des titres (actions, obligations, bons de caisse) durant les trois dernières années de sa vie, ou

- encaissé des coupons de titres au cours de Ia même période.

L’héritier ne pourrait échapper au paiement de l’imp6t successoral sur ces valeurs en démontrant simplement qu’elles étaient en possession d’un tiers au moment du décès.

- ou bien il y a eu donation au profit du tiers et l’article 7 du C. succ. est applicable;

- ou bien le tiers détient irrégulièrement les titres, de sorte que ceux-ci font partie de l’actif ordinaire de la succession;

- ou bien encore le prix des titres a été payé par le tiers ou est resté dû par lui, si bien que le montant de ce prix doit se retrouver dans l’actif a déclarer (Civ. Arlon (ch. fisc.), 1er janvier 1994, Rép. RJ, S 7/03-07).

|

- Affirmation d’une donation moins imposée

Le défunt avait vendu des immeubles durant les 3 dernières années de sa vie.- Les sommes reçues pour prix de cette vente ont immédiatement placées sur un compte bancaire ouvert au nom de la fille unique et mandataire du défunt.

- Le compte en question a été soldé, peu de temps avant le décès de X, pour acquitter le prix d’achat d’un immeuble par le petit-fils du défunt.

La déclaration de succession déposée par la fille du défunt a présenté les opérations comme ayant réalisé une donation de sommes par X à son petit-fils.

L’administration a considéré que la donation entre le défunt et son petit-fils n’était pas démontrée.

Elle a imposé la fille pour le tout, à raison suivant Civ. Bruxelles (ch. fisc.), 31 mars 1997, Rép. RJ, S 7/03-ll. |

Preuve de la date de la donation | PREUVE PAR L’ADMINISTRATION | PREUVE PAR LES HERITIERS ET AUTRES INTERESSES |

L’administration pourra également recourir à tous les moyens de droit commun (le serment excepté) pour établir :

qu’une donation prétendument faite plus de trois ans avant le décès du donateur est en réalité postérieure et qu’elle tombe dans le délai de trois ans. | Pour échapper aux prétentions de l’administration, les héritiers ou autres intéressés peuvent se voir contraints de prouver que:- la donation a été faite, en réalité, plus de trois ans avant le décès du donateur;

- les valeurs encaissées à telle date par le de cujus, durant les trois dernières années de sa vie, sont effectivement celles qui ont fait l’objet de la donation.

Les intéressés devront faire la preuve de la date qu’ils allèguent.

| Cette preuve doit être faite par tous les moyens de droit commun (à l’exception du serment, du moins à l’encontre de l’administration). |

|

- Opérations tombant dans le champ d’application de l’article 7 C. succ.

L’ARTICLE 7 C. SUCC N’EST PAS APPLICABLE AUX |

Cadeaux et présents d’usage | = cadeaux relativement peu importants par rapport aux ressources du donateur, cadeaux qu’il est dans les habitudes de faire dans certaines circonstances (anniversaires, naissances, mariages, installations en ménage, etc.)(Déc. du Sjanvier 1955, n° E.E./l, Rép. RJ, S 7/01-01). |

Cotisations payées à une ASBL | Les cotisations payées par les membres des associations sans but lucratif ne sont pas des libéralités. Peu importe qu’il s’agisse de cotisations annuelles ou de cotisations payées en une seule fois (Circ. du 20 novembre 1922, Rec. gén. enr not, 1922, n°154913)

|

EXCEPTION

Lorsque la prétendue cotisation déguiserait un véritable apport à l’association (même solution en ce qui concerne une fondation) (ce qui résultera sans doute généralement de l’importance exceptionnelle du versement effectué par le cotisant)

EXCEPTION:

L’article 7 peut toutefois être écarté s’il est démontré que l’apport à l’ASBL(à la fondation) n’était pas à titre gratuit; pour le motif, par exemple, qu’il s’agissait d’une opération de publicité au profit de l’entreprise du de cujus. |

|

Exécution d’une obligation légale d’entretien, d’éducation ou d’aliments | - Les dépenses assumées par les père et mère, conformément à l’article 203, § 1, du C. civ., pour l’hébergement, l’entretien, la surveillance, l’éducation et la formation de leurs enfants, ne peuvent être considérées comme des libéralités. Il s’agit de l’exécution d’une obligation légale.

|

L’existence du devoir d’entretien ne peut résulter du seul fait que les indemnités versées par le défunt ont été déduites de ses revenus pour le calcul de ses impôts par l’Administration des contributions directes (Civ. Bruxelles (ch. fisc.), 1er février 2005, Rép. RJ, S 7/12-01.

|

- L’’article 7 du C. succ. ne pourrait s’appliquer non plus aux rentes alimentaires

- payées par les enfants à leurs père et mere, conformément à l’article 205 du C. civ;

- par les héritiers au conjoint survivant du défunt ou aux ascendants de celui-ci, en exécution des articles 205bis et 1477, § 6, du C. civ.;

- par les gendres ct belles-filles à leurs beau-père et belle-mère, selon ce qui est prévu à l’article 206 du C. civ.

- L’article 7 C. succ ne s’appliquera pas à la rente viagère que l’un des époux s’engage à verser à l’autre, en cas de divorce par consentement mutuel.

EXCEPTION :

L’article 7 peut toutefois être écarté s’il est démontré que l’apport à l’ASBL(à la fondation) n’était pas à titre gratuit; pour le motif, par exemple, qu’il s’agissait d’une opération de publicité au profit de l’entreprise du de cujus. |

|

Transfert d’avoirs communs sur le compte de l’époux survivant | Dans un acte modificatif du contrat de mariage, rédigé quelques mois avant le décès du mari, les époux transfèrent trois comptes d’épargne du compte commun au compte propre de l’épouse. Un tel transfert constitue une donation mobilière pour la moitié des actifs figurant sur ces comptes. Si cet acte modificatif est présenté à l’enregistrement, le droit de donation est dû, car il s’agit d’une libéralité, et non d‘une disposition à titre onéreux.

Le droit de donation était acquis à l’Etat au jour du décès (même s’il n’a pas été effectivement payé, il y avait un titre de perception).

L’article 7 du C. succ. ne peut pas s’appliquer (Déc. du 21 février 2011, n° E.E./103.994, Rép. RJ, S 7/16-01). |

Exécution d’une obligation naturelle | EXEMPLE : - Le paiement d’une dette couverte par la prescription;

- La décision d’un débiteur de payer à son créancier une somme supérieure au capital emprunté afin de lui éviter une perte provenant d’une dévaluation monétaire (Civ. Liège (ch. fisc.), 9 février 1939, Rec. gén. Enr. not, 1939, n° 18.060);

- L’engagement pris par un héritier de verser une rente viagère à un tiers, pour se conformer au désir verbalement exprimé par le défunt, peu avant sa mort 1°2°, ou celui d’exécuter un legs nul (Liège (ch. fisc.), 18 janvier 1928, Pas., 1928,11, p. 157);

- Dans le cas de rupture d’une relation sentimentale ou d’un ménage libre, le paiement d’une indemnité par une des parties à l’autre, en vue de réparer les dommages causes par la rupture (Civ. Mons (ch. fisc.), 30 avril 1932, Pas., 1933, III, p. 69);

- Le paiement d’une rente alimentaire par une personne fortunée à l’un de ses proches parents (frère ou soeur) nécessiteux; Civ. Mons (ch. fisc.), 30 avril 1932, Pa.v., 1933, III, p. 69.

|

Exécution d’une obligation légale d’entretien, d’éducation ou d’alimentation |

Logement gratuit d’un enfant par ses parents | Le fait pour un enfant de loger chez son ou ses parents sans payer de loyer ne constitue pas un avantage visé par l’article 7 du C. succ.: cet avantage n’cst pas soumis au droit de succession (Réponse du ministre des Finances à la question posée par le député CORTOIS, Q. R., Chambre, sess.2003-2004, p. 2917; Rép. RJ, S 7/ ll-01). |

L’ARTICLE 7 C. SUCC S’APPLIQUE NORMALEMENT AUX |

Frais d’établissement d’un enfant | L’article 851 C. Civ précise que « le rapport est dû de ce qui a été employé pour l’établissement d’un des cohéritiers ou pour le paiement de ses dettes ».

L’article 7 du C. succ, est ainsi susceptible de s’appliquer à

- la remise d’une somme d’argent, par les père et mère, leur fils ou leur fille, pour lui permettre d’installer un cabinet d’avocat, de médecin, etc., ou de reprendre une pharmacie ou une étude notariale;

- la dot constituée par des parents à leur fille en vue de son mariage…

|

|

Donation rémunératoire | = celle liée au souci du donateur de se montrer reconnaissant pour des services qui lui sont rendus, alors que celui qui a presté ces services n’a pas d’action en paiement.

ll y a dans ce cas donation pour le tout.

L’opération est susceptible, en principe, de tomber sous l’application de l’article 7 du C. succ.. |

| Il faut toutefois que le donateur n‘ait été inspiré que par le simple sentiment de reconnaissance, et non par la volonté d’exécuter une obligation naturelle Tout dépend des circonstances particulières à chaque affaire. |

EXEMPLE:

Il y a abandon de biens inspirés par un simple sentiment de reconnaissance dans le chef du défunt (et donc donation par celui-ci), dans une affaire de versements effectués par le de cujus à certains de ses légataires universels, moins de trois mois avant le décès, avec la mention « remboursement prêts et frais divers » (Liège (ch. fisc.), 3 decembre 1998, et Cass., 12 octobre 2000, Rép. RJ, S 7/03-12 |

|

| La valeur des charges stipulées par le donateur à son profit, ou à celui de sa succession, est déductible de celle des biens donnés, pour la perception de l’impôt successoral. |

| PAR CONTRASTE, pour la perception du droit d’enregistrement, les charges qui profitent directement au donateur, sont négligées : le droit de donation se perçoit sur la valeur des biens donnés, sans déduction des charges. |

L’ application de l’article 7 C. succ. se combine avec celle de l’article 64 C. succ., comme dans le cas du legs avec charges:

| La prestation au profit du tiers consiste en une somme ou une rente. | La prestation au profit du tiers consiste en une obligation de faire. |

| Le tiers sera imposé comme légataire secondaire. | La charge sera négligée. |

|

- Quand des sommes ou valeurs sont remises, à titre gratuit, à un établissement public, une ASBL ou une fondation (privée ou d’utilité publique), à charge pour l’organisme donataire d’affecter les fonds ou leurs revenus à une destination qui relève de son objet.

- Quand une somme est remise à un particulier, à charge pour celui-ci de soutenir des œuvres pieuses, charitables, philanthropiques ou philosophiques au moyen du capital ou des revenus.

Cette charge ne pourra pas entrer en ligne de compte pour l’application de l’article 7 C. succ (art. 2.7.1.0.5, C.F.F.) |

EXEMPLE :

Apport de valeurs mobilières à une ASBL dont l’objet est la lutte contre le cancer, a charge d’utiliser les revenus des valeurs données à la création d’un prix annuel récompensant la recherche médicale. |

Engagements de faire souscrits par le de cujus | L’article 7 C. succ. peut s’appliquer dans l’hypothèse où le défunt s‘est engagé, au cours des trois dernières années de sa vie, à fournir, de son vivant, des prestations gratuites à un tiers déterminé. |

EXEMPLE :

En laissant, pour telle durée, la jouissance d’un de ses immeubles à ce tiers, sans exiger aucune indemnité ni contrepartie. |

|  |

| Les prestations promises auront été exécutées avant le décès | s prestations promises n’ont pas encore été exécutées avant le

décès |

Le bénéficiaire sera réputé légataire de leur valeur SI- l’engagement n’a pas été assujetti au droit de donation et

- que l’intéressé survit au défunt

| Le bénéficiaire va se trouver (si l’engagement a son profit ne remonte pas a plus de trois ans avant le décès)dans la même situation que la personne au profit de laquelle une obligation de faire est imposée par testament aux héritiers du testateur.

ll s’ensuit que, conformément à l’article 64 du C. succ.,- l’intéressé ne sera pas imposé sur la valeur de la prestation restant à fournir.

- la dette de cette prestation ne pourra pas être portée au passif successoral par les héritiers du de cujus.

|

Remise de dettes | La créance que le défunt possédait contre un tiers à qui il a déclaré en faire remise, par acte non enregistré, dans les trois ans précédant le décès, est considérée, en vertu de l’article 7 du C. succ., comme faisant partie de la succession

(JP. Bruxelles (1er canton), 11 décembre 1964, Rép. RJ, S 7/04-01). |

Don manuel | Le don manuel est le cas classique de l’application de l’article 7 C. succ.

EXCEPTION :

L’opération tombe sous l’emprise de l’article 9 C. succ, lorsque le don manuel se réalise et se dissimule sous l’immatriculation des titres, au nom du donateur pour l’usufruit et au nom du donataire pour la nue-propriété |

|

Celui qui invoque le don manuel, consenti le cas échéant par le de cujus, doit pouvoir établir, à suffisance de preuve la réalité de son allégation.

|

|

| Administration | Contribuable |

Dans l’hypothèse où le défunt a reçu, moins de trois ans avant sa mort, des sommes ou valeurs qu’on ne retrouve pas dans sa succession,- L’Administration ne pourrait présumer, du seul fait que le de cujus entretenait des relations intimes depuis plusieurs années avec telle personne, que les sommes ou valeurs en question ont été données par lui à cette personne

- S’il n’y a pas d’autre élément de preuve du don manuel, l’Administration devra se contenter de percevoir le droit de succession, sur lesdites sommes ou valeurs, par application simple de l’article 108 du C. succ, dans le chef des héritiers du de cujus

| même si le taux du droit qui leur est applicable, est très inférieur à celui de la liquidation qu’on aurait pu faire à charge de la tierce personne précitée. |

| SI les héritiers du de cujus

- allèguent des dons manuels dont la prise en compte aurait pour effet de réduire le montant de la perception

- et ne sont pas en mesure de prouver ce qu’ils affirment.

Ils doivent s’attendre a ce que le fisc

perçoive le droit de succession dans leur chef, plutôt qu’à la charge du ou des donataires qu’ils désignent.- et que l’opération ne réunirait pas toutes les conditions nécessaires pour en être vraiment un.

L’administration peut être amenée à

repousser la qualification de don manuel attribuée par les parties (Peu importe ici qu’il s’agisse d’opérations faites plus de trois ans (sept ans en Région flamande) ou non avant le décès du donateur prétendu). |

Donations déguisées | = celle qui se cache sous l’apparence d’un acte a titre onéreux. C’est une opération qui implique la simulation : l’acte apparent est, quant au titre onéreux, fictif. |

EXEMPLE :

La vente pour un prix inférieur a la valeur du bien vendu. |

Dans tous les cas de donation mobilière, déguisée sous l’apparence d’un contrat à titre onéreux, le droit de Dans tous les cas de donation mobilière, déguisée sous l’apparence d’un contrat à titre onéreux, le droit de

succession pourra être réclamé sur la base de l’article 7, SI l’opération a été faite dans le courant des trois

dernières années (sept dernières années en Région flamande) de la vie du donateur. |

EXCEPTIONS :- le droit de succession, et par conséquent l’article 7 du C. succ (art. 2.7.1.0.5 C.F.F), se trouve hors cause

- quand la donation déguisée est faite dans un contrat qui a été soumis à l’enregistrement en Belgique

la preuve de la simulation permettra la mise en recouvrement du droit de donation- quand le contrat, quoique non encore enregistré au moment du décès du donateur, était devenu obligatoirement enregistrable avant ce décès

- quand il s’agit d’une donation déguisée d’immeubles

- L’article 7 doit également être écarté, lorsque la simulation a été réalisée par une opération tombant sous l’application des articles 8, 9, 10 ou 11 du C. succ.

|

Donations indirectes | = celle qui résulte d’un acte qui, par lui-même et sans qu’il faille recourir à la simulation, emporte un transfert de

richesses à titre gratuit.

L’article 7 du C. succ. est susceptible de s’appliquer à la donation indirecte, quand elle porte sur des biens meubles et qu’elle a été consentie dans les trois années précédant le décès du donateur. |

EXCEPTION :

Quand l’opération tombe sous l’emprise des articles 8, 9, 10 ou 11 du C. succ.. |

EXEMPLE :- L’acquisition de biens sous le nom d’autrui.

- La stipulation pour autrui.

- Transfert à titre gratuit de titres nominatifs dans le registre social.

|

| Transfert réalisé dans les 3 ans précédant le décès | Transfert réalisé - plus de 3 ans avant le décès

- moins de 3 ans avant le décès s’il a été fait au profit d’une personne décédée par la suite, alors que le « cédant » était toujours en vie (par anal)

|

Le droit de succession est dû- par application de l’article 7 du C. succ., si l’on considère qu‘il y a donation indirecte valable,

- ou conformément aux règles ordinaires, si le transfert sans contrepartie est jugé comme de nul effet

| « (…) La validité du transfert dépend de la convention qui lui sert de base. Si cette convention est une donation remontant a plus de trois ans avant le décès du donateur, l Etat est donc, en principe, en droit d’invoquer la nullité pour vice de forme qui entacherait cette donation.

II s’abstient toutefois de le faire lorsque les circonstances de l’affaire font apparaitre que la donation sera confirmée ou ratifiée ou exécutée volontairement et sans fraude par les héritiers ou ayants cause du donateur » (Déc. du 1er juillet 1957, n° E.E./74.020, Rep. RJ, S 108/02-01). |

Renonciations abdicatives à un droit | La renonciation abdicative (pure et simple à un droit) ne peut normalement être considérée comme une libéralité

consentie par le renonçant, même si elle procure un enrichissement à une autre personne. |

La renonciation abdicative (pure et simple à un droit) ne peut normalement être considérée comme une libéralité

consentie par le renonçant, même si elle procure un enrichissement à une autre personne. |

EXEMPLE :

Renonciation à un droit d’usufruit. |

La renonciation peut se faire avec l’intention dc gratifier : l’animus donandi peut être le motif essentiel du renonçant.

L’administration peut invoquer l’article 7 du C. succ.,- dans la mesure où la renonciation portait sur des droits mobiliers, si le renoncant décède dans les trois ans et ;

- que le droit de donation n’a pas été perçu.

La difficulté sera toutefois pour le fisc d’établir que la renonciation constitue bien une libéralité. |

| Le fait qu’elle bénéficierait a des proches parents du renonçant ne pourrait être considéré à lui seul comme une présomption suffisante. |

Aliénation moyennant une rente égale aux revenus du capital cédé | La cession — par exemple — d’un certain nombre d’actions d’une société moyennant le versement d’une rente viagère constitue une disposition à titre gratuit donnant lieu à l’application de l’article 7, |

| Les conditions de la mise en œuvre de l’article 11 C. succ. étant par hypothèse exclues. |

| pour autant toutefois que L’administralion établisse l’existence de l’animus donandi dans le chef du cédant. |

N’ont pas été considérés comme constitutif d’ « animus donandi ».- Le fait que le montant de la rente n’était pas supérieur au revenu normal qu’aurait produit une somme égale à la valeur des titres cédés, déterminée d’après les cours de la Bourse à la date de la convention, même ajouté .

- au fait que cette rente était appelée à cesser non seulement au décès du cédant, mais encore au décès du cessionnaire (Bruxelles (ch. fisc.), 23 avril 1965, Rép. RJ, S 7/05-01).

|

Objets mobiliers immobilisés par destination | Les objets immobilisés par destination en raison de leur affectation au service de l’exploitation du fonds sont à considérer comme des immeubles pour l‘application du droit de succession.

Il s’ensuit que la donation d’immeubles par destination échappe tout-à-fait à la fiction de l’article 7 du C. succ.. |

EXCEPTION :

L’ article 7 pourrait jouer en cas de donation des objets immobilisés par destination, si la libéralité les sépare du fonds. |

|

| - Il n’y aura qu’un époux à considérer comme donateur, pour l’application de l’article 7.

- A noter que l‘époux donateur devra récompense au patrimoine commun.

|

| La donation qui serait faite en violation de l’article 1419 serait annulable à la demande de l’autre époux (ou de ses héritiers), sans préjudice toutefois des droits des tiers de bonne foi (art. 1422, C. civ). |

L’article 7 C. civ pourra s’appliquer à la totalité des biens donnés, si l’annulation de la libéralité n’est pas demandée (et obtenue) par le conjoint survivant; sauf à porter au passif de la succession le montant de la récompense due par le de cujus à la communauté (A SUPPOSER QUE l’article 16 du C. succ. ne soit pas applicable).

Si l’annulation de la donation est prononcée après le décès, la perception s’établira en considérant que les biens donnés ont fait retour au patrimoine commun. |

Donations faites par les 2 époux en régime de communauté | En principe, chacun sera donateur pour moitié l'article 7 du C. succ. s’appliquera en tenant compte de cet élément. |

| Dans l’hypothèse où le contrat de mariage prévoit l’attribution de toute la communauté l’époux survivant, s’il y a eu donation conjointe de valeurs mobilières communes au cours des trois dernières années précédant le décès de l’époux prémourant, celui-ci conserve sa qualité de donateur pour moitié l’article 7 du C. succ. pourra s’appliquer sur cette moitié. |

Donation d’usufruit | Donation d’usufruit viager constitué sur la tête du de cujus | Donation d’usufruit viager constitué sur la tête d’un tiers/du donataire |

| L’article 7 C. succ ne s’y applique pas. L’usufruit viager s’éteint toujours par le décès de son titulaire, même si celui-ci en avait fait cession à un tiers. | - Si l’intéressé fait donation de l’usufruit à lui transmis/constitué sur la tête du donataire.

- qu’il décède dans le cours des trois années qui suivent -et que le titulaire de l‘usufruit lui survit.

Son donataire pourra être imposé, conformément à l’article 7 du C. succ, sur la base de la valeur de l’usufruit, déterminée selon l’âge du titulaire au moment du décès (décès du donateur de l‘usufruit transmis). |

Donation mobilière consentie par le défunt plus de trois ans (sept ans en

Région flamande) avant son décès, mais exécutée seulement durant ces trois

dernières années (sept derniéres années en Région flamande) ou même seulement au décès (pour cause de terme ou de condition) | L’article 7 du C. succ. ne pourra pas trouver à s’appliquer.

Le problème sera d‘établir, à l’encontre de l’Administration, la date de la donation. |

EXEMPLE :

Don manuel qui s’accompagne d’une clause de réserve d’usufruit par le donateur.- Dans la rigueur des principes, l’Administration ne devrait tenir compte que des actes sous seing privé ayant date certaine au sens de l’article 1328 du C. civ la donation serait presque toujours taxée au droit de succession par application des articles 7 et 108 du C. succ.1°7°.

- Il semble toutefois que le fisc a pris pour règle de prendre en considération les documents dont la date peut être tenue pour sincère, parce qu’elle se trouve confirmée par des éléments extrinsèques << sérieux » (tels les cachets de << recommandé postal >> ou les contreseings de témoins dignes de crédit).

|

Convention de « liquidation-partage-transaction » | Peu avant son décès, une mère conclut avec ses enfants une convention de « liquidation-portage-transaction » concernant la succession de son mari prédécédé (incluant notamment les créances dues par le fils pour trois ventes de titres faites par le père au profit de son fils. - Ces créances sent attribuées en totalité à la fille.

- Les contre-prestations prétendues pour l’avantage de la fille ne cadrent pas avec la réalité.

|

Les créances étaient présentes dans sa succession, et elle en a disposé au profit de sa fille.

L’article 7 C. succ. est donc d’application dans le chef de la fille en tant que légataire (Civ. Anvers (ch. fisc.), 15 mars 2010). |

Clause d’accroissement | LORSQU’IL Y A INTENTION D’AVANTAGER UNE PARTIE |

| | |

- Le contrat d’accroissement a été constaté

- dans un acte notarié passé en Belgique ou;

- dans un acte sous seing privé soumis volontairement à l 'enregistrement.

|

Le droit de donation n ’est pas applicable lorsque cette donation est assimilée à un legs (article 131, § 2, dernier alinéa, in fine, du Code des droits d’enregistrement combiné avec l ’article 4, 3 °, du Code des droits de succession).

Le droit de succession est dû sur l ’accroissement. | La clause d’accroissement entre époux concernant des biens meubles est présumée constituer une donation.

Si l’époux (>< partenaires non mariés) ne peut démontrer le

caractère onéreux de l’opération, Vlabel applique la fiction de l’article 2.7.1.0.3, 3°, du C.F.F.(Les biens sont transférés au conjoint survivant sous condition suspensive du prédécès du donateur) (Position Vlabel n° 15050 du 30 mars 2016). | La clause d’accroissement est qualifiée en une donation.

Le droit de donation sera en principe dû. |

- Le contrat d’accroissement n’a pas été constaté

- dans un acte notarié passé en Belgique ou

- dans un acte sous seing privé soumis volontairement à l'enregistrement

|

| L’article 7 du Code des droits de succession est applicable si le donateur décède dans les trois années à dater de la convention d 'accroissement (Réponse du ministre des Finances A la question n° 840 du député VAN BIESEN du 14 juin 2005, Q.R., Chambre, 2004-2005, pp. 15001 2‘: 15.003, Rép. RJ, S 7/13-O1). | Cela vaut également pour toute convention d’accroissement entre époux concernant des biens meubles, non enregistrée en Belgique. | L’article 7 du Code des droits de succession est applicable si le donateur décède dans les trois années à dater de la convention d 'accroissement (Réponse du ministre des Finances A la question n° 840 du député VAN BIESEN du 14 juin 2005, Q.R., Chambre, 2004-2005, pp. 15001 2‘: 15.003, Rép. RJ, S 7/13-O1). |

|