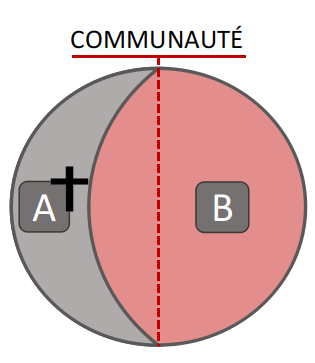

| « L’époux survivant, auquel une convention de mariage non sujette aux règles relatives aux donations attribue sous condition de survie plus que la moitié de la communauté, est assimilé, pour la perception des droits de succession et de mutation par décès, à l 'époux survivant qui, en l’absence d'une dérogation au partage égal de la communauté, recueille, en tout ou en partie, la portion de l 'autre époux, en vertu dune donation ou d'une disposition testamentaire » (art. 5 C. succ). | « L’époux survivant, auquel une convention de mariage non sujette aux règles relatives aux donations attribue plus que la moitié de la communauté, est assimilé, pour la perception des droits de succession et de mutation par décès, à l 'époux survivant qui, en l’absence d'une dérogation au partage égal de la communauté, recueille, en tout ou en partie, la portion de l 'autre époux, en vertu dune donation ou d'une disposition testamentaire » (art. 5 C. succ).

| « L’époux survivant, auquel une convention de mariage non sujette aux règles relatives aux donations attribue sous condition de survie plus que la moitié de la communauté, est assimilé, pour la perception des droits de succession et de mutation par décès, à l 'époux survivant qui, en l’absence d'une dérogation au partage égal de la communauté, recueille, en tout ou en partie, la portion de l 'autre époux, en vertu dune donation ou d'une disposition testamentaire » (art 2.7.1.0.4 du C.F.F). |

1. Champ d’application La disposition de l’article 5 du C. succ. vaut pour le droit de mutation par décès aussi bien que pour le droit de succession. 2. Conditions d’application Il faut :

a) qu’il s’agisse d’une convention de mariage

- - La convention de mariage suppose que les conjoints aient fait un contrat de mariage ou tout autre acte équivalent

- - il faut tenir compte de la convention de mariage, telle qu’elle se présente au décès du de cujus, c’est-à-dire avec les modifications qui y auraient été apportées, le cas échéant, durant le mariage par les actes modificatifs du régime matrimonial.

b)-que les époux soient mariés sous un régime de communauté

peu importe la nature légale ou conventionnelle, restreinte ou universelle.

EXEMPLE:

L’article 5 du C. succ. peut ainsi s’appliquer, quand les époux sont convenus d’une société d’acquéts, jointe leur séparation de

- biens, et qu’ils ont prévu que cette société d’acquéts serait attribuée pour plus dc la

- moitié au survivant d’eux. c)-que leur convention de mariage ne soit pas sujette aux règles relatives aux donations en droit civil EN effet, dans ce cas effet, il n’y a nul besoin de recourir à une fiction fiscale particulière pour percevoir le droit de succession (le plus souvent la libéralité apparaitra comme valant institution contractuelle)

|  |  |

d) que son bénéfice soit subordonné à la condition de survie

- Il faut que l’attribution d’une pan de communauté, supérieure à la moitié, soit stipulée au profit ou au profit < de tel époux (le mari ou la femme)> s 'il survit.

- Le fait que la condition de survie serait combinée avec d’autres.

(EXEMPLE: celle de la dissolution de la communauté par le décès ou celle de l’existence de descendants communs aux époux) ne ferait pas obstacle à l’application de l’art. 5 C. succ..

SUIVANT LA JURISPRUDENCE (Cass., 10 décembre 2010, F.08 0102.N/4; Cass., 28 avril 2016) LA DISPOSITION N’EST PAS APPLICABLEaux clauses d’attribution inconditionnelle de communauté | d) Depuis le 1er juillet 2015, Ia condition de survie est supprimée en Région flamande.

Une clause de la maison mortuaire sera donc imposable en vertu de l’article 2.7.1.0.4 du C.F.F. Une clause de la maison mortuaire sera donc imposable en vertu de l’article 2.7.1.0.4 du C.F.F.

EXCEPTION:

Les époux mariés en séparation de biens avec une clause de participation aux acquêts peuvent toujours — même in extremis — s’attribuer, en cas de décès, les acquêts sans que cet article 2.7.1.0.4 (ancien art. 5) ne trouve à s’appliquer | d) que son bénéfice soit subordonné à la condition de survie

- Il faut que l’attribution d’une pan de communauté, supérieure à la moitié, soit stipulée au profit ou au profit < de tel époux (le mari ou la femme)> s 'il survit.

- Le fait que la condition de survie serait combinée avec d’autres.

(EXEMPLE: celle de la dissolution de la communauté par le décès ou celle de l’existence de descendants communs aux époux) ne ferait pas obstacle à l’application de l’art. 5 C. succ..

|

| |

- La clause est assimilée à une libéralité dans le respect de l'art. 5 du code des droits de succession ((Déc. du 15 juillet 2011, Rép. RJ, S 5/04—05)

- il existe une présomption d’abus fiscal lorsque < le décès est imminent et inévitable, l’acte n ’est passé que dans le but d’éviter I ’application de l 'article 5 C. succ. qui vise toute attribution du patrimoine commun par décès

(Circ. fédérale n° 5/2013 du 10 avril 2013)

| La « nouvelle » circulaire anti-abus applicable en Région flamande reprend encore la clause de la maison mortuaire en tant qu’opération abusive parmi les cinq hypothèses qu’elle <> abusives

(Circ. flamande 11° 2015/1 du 10 mars 2015)

| |

e) qu'elle permette à l’époux bénéficiaire de prendre, dans la communauté, une part supérieure à la moitié. |

- L’application de l’article 5 du C. succ. ne requiert nullement que le bénéfice de la convention soit réciproque entre les époux

- Pour vérifier l’application de l’article 5, il faut donc procéder à trois opérations:

successives :

— partager la totalité de la communauté (actif et passif) en deux parts égales;

— répartir la même communauté, conformément à la convention de mariage;

— comparer les résultats des deux premières opérations dans le chef de l’époux survivant.  L’excédent de la seconde sur la première indiquera le montant tombant sous le coup de la fiction de legs ou d’institution contractuelle. L’excédent de la seconde sur la première indiquera le montant tombant sous le coup de la fiction de legs ou d’institution contractuelle.

|

LA DISPOSITION EST APPLICABLE - indistinctement au préciput, au partage inégal, à l’attribution de toute la communauté et au forfait de communauté

- LORSQUE le passif commun est supérieur à l‘actif,

- l’excédent du passif sur l’actif de communauté est admissible pour la moitié dans la succession de l’époux prémourant, même si tout le patrimoine commun est attribué par convention de mariage au conjoint survivant

|

LA DISPOSITION EST APPLICABLE LA DISPOSITION EST APPLICABLE

- AUX institutions contractuelles au profit de l’époux survivant, portant sur la totalité des biens de l’époux prémourant, en ce compris sa part dans la communauté

- LORSQU’il n’existe qu’une simple inégalité des apports ou des revenus des époux entrés dans la communauté,

|

3. Modalités d’application |

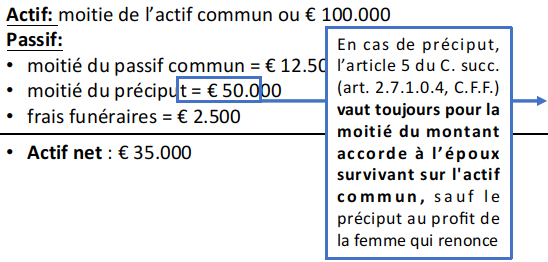

a.Préciput | Succession de A selon les règles du droit civil |

|  | 1è hypothèse: B n’invoque pas sa réserve d l’ encontre de C

La liquidation s’établira comme suit : - dans le chef de B: sur € 50.000 (montant de l’avantage résultant de son préciput, soit la moitié dc celui-ci)

- dans le chef de C: sur € 35.000 (le légataire universel reçoit logiquement l’actif net successoral, au sens du droit civil)

2è hypothèse: B exige sa réserve, soit la moitié en usufruit (art. 915bis, C. civ.)

La liquidation s’établira comme suit : - dans le chef de B: sur le total formé par

- son avantage preciputaire (€ 50.000) et

- la valeur de son usufruit reservé (usufruit sur € 17.500);

- dans le chef de C: sur € 35.000 (le légataire universel reçoit logiquement l’actif net successoral, au sens du droit civil)

|

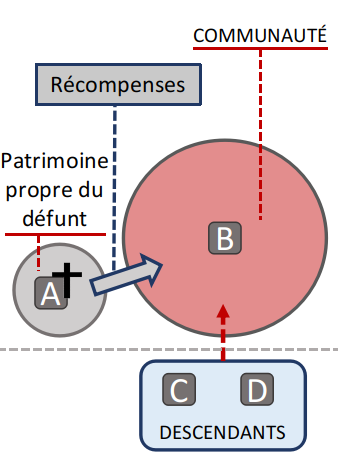

Articulation article 5 C. succ et art. 16 C. succ

|

| Article 5 C. succ | Article 16 C. succ |

| L'époux survivant, auquel une convention de mariage non sujette aux règles relatives aux donations attribue sous condition de survie plus que la moitié de la communauté, est assimilé, pour la perception des droits de succession et de mutation par décès, à l'époux survivant qui, en l'absence d'une dérogation au partage égal de la communauté, recueille, en tout ou en partie, la portion de l'autre époux, en vertu d'une donation ou d'une disposition testamentaire. | « Pour la perception du droit de succession en ligne directe descendante ou entre époux ayant des enfants ou descendants communs,

il est fait abstraction des reprises et des récompenses qui se rattachent - soit à la communauté ayant existé entre le défunt et un conjoint dont il a, à son décès, des enfants ou descendants en vie

- soit à la communauté ayant existé entre les ascendants du défunt »

|

- La détermination du montant de l’avantage matrimonial imposable par application de l’article 5 du C. succ, se fait en principe d’après les règles du droit civil.

- Toutefois, la combinaison obligatoire des dispositions de l’article 5 avec celles de l’article 16 du C. succ. (art. 2.7.3.2.7, C.F.F.) conduit a établir une base de perception du droit de succession, qui fait abstraction des reprises et récompenses lorsque les époux ont des enfants ou des descendants communs.

|

|

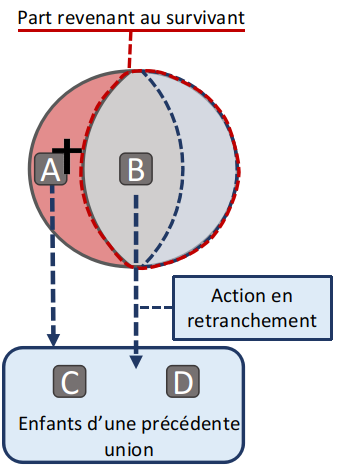

c.Action en retranchement ou en réduction

| c.Action en retranchement ou en réduction - La circonstance que la convention matrimoniale tombe sous l’application de l’action en retranchement n’empêche pas l’application de l’article 5 du C. succ.

- Si l’avantage est réduit au disponible entre époux, la partie qui en est retranchée par les réservataires sera imposée dans leur chef.

- Si l’avantage est réduit au disponible entre époux, la partie qui en est retranchée par les réservataires sera imposée dans leur chef.

- L’exercice de l’action en retranchement emporte fiscalement changement de dévolution, comme celui de l’action pour atteinte a la réserve

- La partie reprise par les enfants ou descendants - s’ils invoquent leur réserve — est taxée dans leur chef

|

d.Répartition différenciée du passif successoral pour l’application des différents tarifs régionaux

EXEMPLE

- Deux personnes se sont mariées en 1980, sous le régime de la communauté légale

- Leur contrat de mariage prévoit, pour l’hypothèse de la dissolution du mariage par le décès de l’un des conjoints, que la totalité de la communauté sera pour le survivant.

- L’épouse meurt en 2014

- Situation patrimoniale au moment de l’ouverture de la succession

Actif: - immeuble d’habitation : € 380.000

- biens meubles : € 220.000

Total : € 600.000

Passif: - dettes envers des tiers : € 20.000

- récompense due à la femme : € 80.000

- récompense due au mari : € 20.000

Total : € 120.000

Succession de l’épouse : Actif: - immeubles propres : € 200.000

- biens meubles propres : 1 20.000

- récompense à recevoir : € 80.000

Total : € 300.000 Passif - frais funéraires : € 16.000 (frais de dernière maladie compris) La défunte a, par testament valable en la forme et non contesté, institué son mari pour son légataire universel. Il n’y a pas d’héritier réservataire.

|

|

|

|

Tous les systèmes de faveur régionaux prévoient des règles d’imputation du passif spécifiques- Ces règles dérogent au système retenu par le C. civ. pour la répartition du passif successoral entre les héritiers et les légataires du défunt.

- Quand elles sont assimilées à des transmissions par décès, les conventions de partage inégal de la communauté entrent en ligne de compte, comme les autres éléments de la succession, pour la répartition différenciée du passif. L’ assimilation en question est en effet complète au regard de l’impôt successoral.

|

Vérification de l’application de l’article 5 C. succ | Vérification de l’application de l’article 2.7.1.0.4 CFF | Vérification de l’application de l’article 5 C. succ |

| - En vertu du contrat de mariage, le mari survivant prend tout l’actif commun (€ 600.000), à charge de supporter tout le passif commun (€ 120.000)

-

ll recueille donc net: € 480.000. ll recueille donc net: € 480.000. - Le partage égal du patrimoine commun aurait conféré au maxi la moitié seulement de ce montant, soit € 240.000.

- Il bénéficie ainsi d’un avantage imposable en vertu de l’article 5 pour € 240.000 (480.000 — 240.000)

- Cet avantage va s’ajouter au legs universel recueilli par le mari, soit un montant net de € 284.000 (300.000 — 16.000)

Le droit de succession sera calculé dans son chef sur la base totale suivante :

€ 240.000 (art. 5) + € 284.000 (legs universel) = € 524.000 Dichotomie entre meubles et immeubles

Composition de l’avantage matrimonial (legs fictif de l’article 5 du C. succ.): a)Activement - la moitié de l’immeuble commun, soit € 190.000 (380000/2)

- la moitié des meubles communs, soit € 110.000 (220000/2)

b)Passivement - la moitié du passif de communauté, soit € 60.000 (120000/2)

Composition du legs universel (succession ordinaire) a)Activement - les immeubles propres : € 200.000

- les meubles propres: : € 100.000

a)Passivement: les frais funéraires : : € 16.000

Part imposable du mari (3-1) Biens meubles : a)Actif - application de l’article 5 : 110.000

- legs: 100.000

- legs: 100.000

Total : 210.000 EUR Passif : - application de l’article 5 : 60.000 - frais funéraires: 16.000 Total : (Net imposable) 134.000 EUR (3-2) Biens immeubles : Actif - application de l’article 5 : 190.000

- legs : 200.000

Total : 390.000 EUR b) Passif: néant (la totalité du passif est en l’espèce absorbée par les meubles) Net imposable : 390.000 EUR Les deux nets imposables seront taxés séparément | |

|

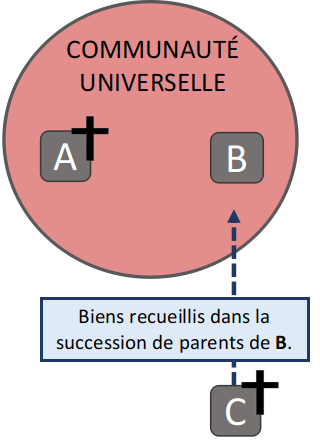

e)Attribution de toute la communauté universelle comprenant des biens recueillis par l’époux survivant dans la succession de ses parents

| « Le fait que sur le plan civil, le contrat de mariage en cause est à considérer comme une convention entre associés à titre onéreux n ‘a aucune influence sur les droits de succession.

L’article 5 du Code des droits de succession assimile précisément à une Iibéralité par décès, pour la perception des droits de succession et de mutation par décès, toute dérogation au partage égal de la communauté, non sujette aux règles relatives aux donations, qui a pour effet d’attribuer à l ’époux survivant une part de la communauté supérieure à la rnoitié.

L’ assimilation de la convention de mariage à une libéralité prévue à l ’article 5 est complète en droit fiscal. Elle a pour conséquence que la moitié de la communauté revenant à l’époux décédé est soumise à l’impôt et que certains biens soumis au droit de succession lors du décès du père de l ‘épouse survivante sont à nouveau imposés au droit de succession à l’occasion du décès de son mari, en raison du régime matrimonial adopté ». (Cass. 19 octobre 2000, Rép. RJ, S 5/04-01)

|

f. Droit de survie alternatif

| La fiction de transmission par décès ne pourra s’appliquer que si l’époux survivant opte pour la formule de partage inégal (ou pour l’une de ces formules, dans le cas où plusieurs lui sont offertes) |

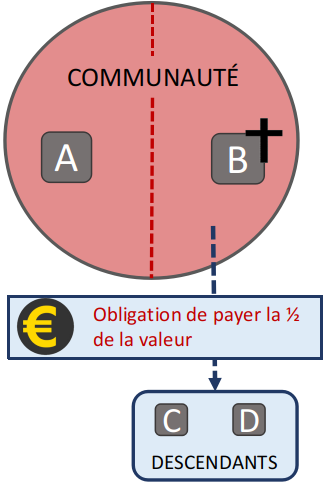

g.Attribution de toute la communauté à charge de payer la moitié de sa valeur nette

| 1. L’article 5 du C. succ. (art. 2.7.1.0.4, C.F.F.) est en principe hors cause dans ce cas : le conjoint survivant ne bénéficie d’aucun avantage économique en l’occurrence

La succession du conjoint décédé comprendra la créance contre le survivant (créance d’un montant égal à celui de la moitié de l’actif net commun).

Cette créance y sera donc imposée en tant que créance mobilière, selon la dévolution successorale.  Si les époux qui ont convenu d’attribuer toute la communauté au conjoint survivant contre paiement d’une somme égale à la moitié de l’actif net commun Si les époux qui ont convenu d’attribuer toute la communauté au conjoint survivant contre paiement d’une somme égale à la moitié de l’actif net commun

- n’habitent pas la Belgique

- ou la quittent pour s‘installer définitivement à l’étranger

les immeubles communs situés dans notre pays reviendront an conjoint survivant sans paiement d’imp6t successoral.

2. Quid si Ia convention de mariage accorde un délai (EX: somme exigible qu’au décès de l’époux survivant) au conjoint survivant pour le paiement de Ia somme représentant la moitié de l’actif net de la communauté, sans stipulation d’intérêt?

| | |

Cette clause est considérée comme un abus fiscal.

- L’article 5 du C. succ sera applicable au premier décès.

- La dette ne pourra être portée au passif successoral du conjoint survivant.

| Position de Vlabel - L’article 2.7.1.0.4 (anciennement : art. 5, C. succ.) ne sera pas applicable au premier décès

- Il sera tenu compte de la valeur nominale de la créance lorsque

- Au second décès, les enfants pourront déduire de la base imposable, le montant sur lequel ils ont payé des droits de succession suite au premier décès.

| Cette clause est considérée comme un abus fiscal.

- L’article 5 du C. succ sera applicable au premier décès.

- La dette ne pourra être portée au passif successoral du conjoint survivant.

|

Il est conseillé d’introduire un demande reprenant le projet d’une elle clause auprès du SDA afin de s’assurer qu’elle puisse être motivée par des motifs autres que fiscaux et ainsi d’éviter une requalification subséquente à l’identification d’un abus fiscal

(voy. (pour un cas où de tels motifs n’existaient pas) Décision anticipée n° 2013.040 du 18.06.2013) |

Il est conseillé d’introduire un demande reprenant le projet d’une elle clause auprès du SDA afin de s’assurer qu’elle puisse être motivée par des motifs autres que fiscaux et ainsi d’éviter une requalification subséquente à l’identification d’un abus fiscal

(voy. (pour un cas où de tels motifs n’existaient pas) Décision anticipée n° 2013.040 du 18.06.2013) |

|

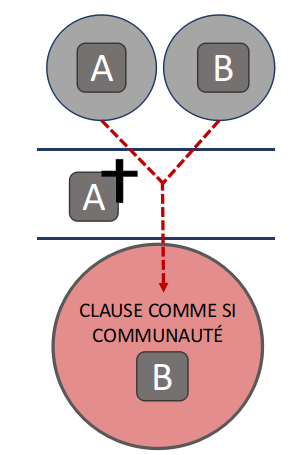

h.Contrat de mariage néerlandais avec une clause finale de liquidation < comme si >

- Un régime de séparation de biens peut contenir une clause (optionnelle) de participation finale concernant les biens des deux époux ou uniquement les acquêts.

- En cas de dissolution du régime matrimonial par le décès d’un des époux ou par divorce, le conjoint survivant dispose du droit et d’une option, facultative et libre, de faire valoir la créance issue de la clause de participation et d’opérer une compensation entre les patrimoines propres << comme si » une communauté avait existé entre les époux, selon des modalités convenues dans ladite clause : par moitié (50/50) ou en faveur du conjoint survivant(0/100).

- La créance de participation se calcule en tenant compte des biens composant le patrimoine final de chaque époux au décès, patrimoine diminué des actifs restés personnels (existants avant le mariage ou biens exclus par le contrat de mariage du calcul de cette créance).

- La créance (0/100) n’est pas taxable, à défaut de valeur économique (elle renferme en effet des actifs (100) et une dette identique de participation (100).

|

| | |

La créance de participation est considérée par la jurisprudence et la doctrine majoritaire comme un avantage matrimonial et non comme une donation.

AUCUN DROIT DE SUCCESSION N’EST DÛ

Certes, la dette de participation nait avant le décès, mais elle est conditionnelle et ne devient définitive, certaine et exigible que lors de la levée de l’option, et donc après le décès.

définitive, certaine et exigible que lors de la levée de l’option, et donc après le décès.

| Vlabel rejette la déductibilité de la dette de participation en tant que passif admissible, car elle ne nait qu’après la levée de l’option, donc après le décès.

| La créance de participation est considérée par la jurisprudence et la doctrine majoritaire comme un avantage matrimonial et non comme une donation.

AUCUN DROIT DE SUCCESSION N’EST DÛ

Certes, la dette de participation nait avant le décès, mais elle est conditionnelle et ne devient définitive, certaine et exigible que lors de la levée de l’option, et donc après le décès.

définitive, certaine et exigible que lors de la levée de l’option, et donc après le décès.

|

|

|

4. Conséquences de l’application de la fiction de P article 5 du C. succ. (art. 2.7.1.0.4, C.F.F.).

|

|