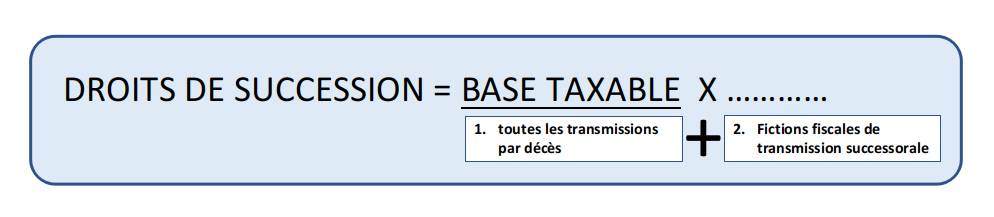

DROITS DE SUCCESSION – BASE TAXABLE

FICTIONS FISCALES DE TRANSMISSION SUCCESSORALE

DETTE UNIQUEMENT RECONNUE PAR TESTAMENT, ASSIMILÉE À UN LEGS (ART. 4, 1°, C. SUCC.- ART. 2.7.1.0.3, 1°, C.F.F)

Dette uniquement reconnue par testament, assimilée à un legs (art. 4, 1°, C. succ.- art. 2.7.1.0.3, 1°, C.F.F)

Sont considérées comme legs , pour la perception du droit de succession « toutes dettes uniquement reconnues par testament (…) »

Sont considérées comme legs , pour la perception du droit de succession « toutes dettes uniquement reconnues par testament (…) »

- Champ d’application

La disposition de l’article 4, 1°, du C. succ (art. 2.7.1.0.3, 1°, c.F.F.) ne concerne que les successions d’habitant du Royaume; elle ne s’applique pas au droit de mutation par décès. - Conditions d’application

- Il faut:

- qu’il y ait reconnaissance de dette

- que cette reconnaissance soit faite dans le testament du de cujus

- que le testament soit le seul titre de la dette

- qu’il y ait reconnaissance de dette

N’ONT AUCUNE IMPORTANCE:

- La personnalité du créancier désigné dans le testament

- La qualité du créancier prétendu (ayants droit du défunt ou encore une personne interposée à un ayant droit)

- Le fait que le créancier soit une personne physique ou morale

- La cause, l’objet ou la nature de la dette (dettes civiles, les dettes commerciales et les obligations naturelles)*

- la renonciation faite par le créancier désigné à son legs fictif, après le décès du testateur

- La confirmation ou non par les héritiers du de cujus de l’existence de la dette pour le règlement de leurs intérêts civils

Créancier décédé avant le testateur

Si le créancier désigné décède avant le testateur,

- la reconnaissance de dette testamentaire doit, pour l’application de l’article 4, 1°, du C. succ., être considérée comme caduque: il n’y a plus de legs fictif

- a dette ne pourra venir en déduction de l’actif successoral du testateur, que si la preuve de son existence peut être établie indépendamment du testament

Conséquences de l’application

- la dette ne pourra être admise dans le passif successoral pour la liquidation du droit de succession

- le créancier sera traité comme légataire et imposé, de ce chef, selon son degré de parenté avec le de cujus.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.