DROITS DE SUCCESSION – BASE TAXABLE

TOUTES LES TRANSMISSIONS PAR DÉCÈS

– Option successorale –

La même solution devrait s’appliquer mutatis mutandis à l’annulation de la renonciation prononcée à la requête des créanciers personnels du renonçant.

Rétractation de la renonciation

Les articles 68 et 69 C. succ ne sont applicables qu’aux renonciations pure et simples ( ![]() renonciations purement abdicatives)

renonciations purement abdicatives)

EXCEPTION : les renonciations translatives

EXEMPLE :

- La renonciation au profit d’un héritier déterminé;

- La renonciation contre paiement d’un prix;

- La renonciation qui produit son effet à une date postérieure à celle du décès (telle p. ex. que la renonciation

non rétroactive à un usufruit).

La renonciation translative peut entraîner la perception du droit proportionnel d’enregistrement quand la

succession (ou la communauté) comporte des meubles situés en Belgique.

1) Renonciation directe à une part successorale, un legs ou une institution contractuelle (art. 68, al. 1er/art. 2.7.7.0.3, al. 1er CFF) : Deux règles applicables concurremment.

- En cas de renonciation à une part successorale, à un legs ou à une institution contractuelle, le successeur qui profite de cette renonciation sera personnellement taxé pour les biens que le renonçant aurait dû recevoir s’il avait accepté.

- Le droit dû par la ou les personnes qui profitent de la renonciation, ne peut être inférieur à celui qu’aurait dû acquitter le renonçant

On devra toujours procéder à deux liquidations distinctes de l’impôt successoral :

– L’une dans le chef du renonçant.

– L’autre à charge du bénéficiaire de la renonciation.

Ces deux liquidations seront faites indépendamment l’une de l’autre :

– À des tarifs ou des taux qui ne seront pas nécessairement les mêmes;

– Sur des valeurs qui pourront fort bien être différentes, puisque la renonciation implique changement de dévolution;

– Avec une base imposable à charge du bénéficiaire de la renonciation qui peut avoir augmenté ou diminué par rapport à celle qu’il faudra retenir pour la liquidation dans le chef du renonçant (voy. Art.25 et 37, 3° C. Succ.).

a) Renonciations visées :

– Il faut qu’il y ait renonciation abdicative à une part successorale qui serait normalement revenue de plein droit au renonçant.

TEL N’EST PAS LE CAS :

- Quand l’héritier réservataire renonce à se prévaloir de sa réserve;

- Quand la renonciation vaut en fait acceptation;

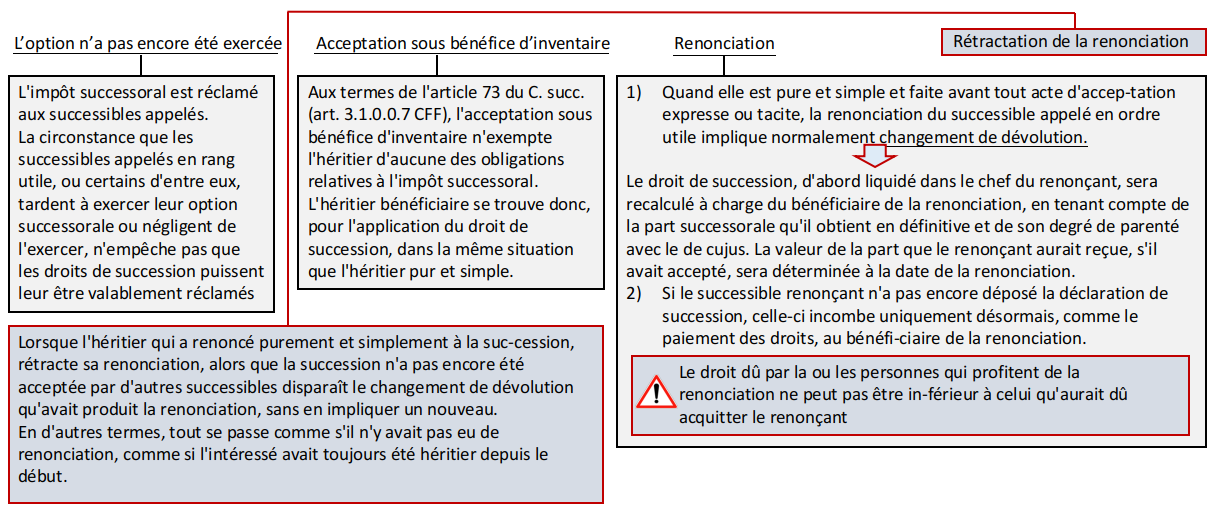

- Quand le renonçant rétracte sa renonciation;

- Quand il y a mise à néant d’une institution contractuelle, par accord conclu – de leur vivant – entre l’instituant et l’institué quand la renonciation porte sur un legs fictif au sens des articles 4 à 11 C. Succ (art. 2.7.1.0.3 à 2.7.1.0.9, 2.7.3.2.8, 2.7.3.3.4 et 2.7.3.3.5 et 2.7.5.0.5 c.F.F).

-

EXCEPTIONS :

– Quand et dans la mesure où – la clause de partage inégal de la communauté est à traiter, conformément aux articles 1464, alinéa 2, et 1465 du C. Civ., Comme formant libéralité analogue à l’institution contractuelle.

– Quand la stipulation de sommes, rentes ou valeurs n’a pas été acceptée par le tiers bénéficiaire, avant le décès du stipulant (art. 8 c. Succ).

– Il faut que la renonciation « profite » à une personne autre que le renonçant et que cette autre personne soit soumise à l’impôt successoral pour ce qu’elle recueille ainsi dans la succession.

TEL N’EST PAS LE CAS :

- Quand il y a renonciation au bénéfice d’une obligation de faire imposée par le de cujus à ses héritiers, légataires ou donataires (voy. Art. 64, al. 2, c. Succ).

- Quand la renonciation porte sur une part successorale déficitaire (par exemple le Légataire universel chargé de legs particulier dont la valeur excède l’actif net de la succession).

- Quand l’héritier renonce au legs qui lui a été consenti par le défunt, si le legs était totalement à la charge de la part légale du renonçant (p. Ex. Légataire universel qui se trouve être l’héritier légal unique du testateur).

- Quand l’appelé – ou tous les appelés si plusieurs sont conjointement désignés – renonce, après le décès du légataire d’un bien grevé de fidéicommis, au bénéfice de la substitution.

-

EXCEPTIONS :

Dans la cas où des appelés sont conjointement désignés, SI l’un d’eux seulement vient à renoncer au bénéfice de la substitution

– Annulation de la renonciation en faveur des créanciers du renonçant :

L’annulation de la renonciation, qui ne produit d’effet qu’en faveur des créanciers du renonçant, ne peut avoir d’incidence sur l’application de l’impôt successoral.

![]() Cette annulation semble ne pas faire obstacle à la mise en œuvre dudit article 68, sauf aux ayants droit qui profitaient normalement de la renonciation, à se retourner contre le renonçant.

Cette annulation semble ne pas faire obstacle à la mise en œuvre dudit article 68, sauf aux ayants droit qui profitaient normalement de la renonciation, à se retourner contre le renonçant.

b) Modalités d’application des deux règles de l’article 68, al. 1er :

| La renonciation ne concerne que 2 personnes (le renonçant et le bénéficiaire) | La renonciation met en scène plusieurs personnes (un renonçant pour 2 ou plusieurs bénéficiaires ou inversement) |

|---|---|

| Il faut déterminer le montant des droits que le renonçant est dispensé de payer par suite de sa renonciation, afin de pouvoir comparer ce montant à celui des droits supplémentaires dus, après la renonciation, par la personne qui en profite » (Déc. du 7 octobre 1959, n" E.E./75.737). | Il faut envisager la situation avant et après toutes les renonciations et les comparer :

Le calcul doit donc se faire par tête et l'article 68 ne pourrait être écarté sous prétexte que le total des droits liquidés après les renonciations, en faisant abstraction de cet article, serait égal ou supérieur à l'impôt liquidé avant les renonciations (Déc. du 9 novembre 1956, n° E.E./73.185; Bruxelles (ch. fisc.), 5 avril 2007, Rép. Rl, S 68/03-02). |

2) Renonciation directe à une succession transmise (art. 68, al. 2/art. 2.7.5.0.3,al. 2, C.F.F) :

La renonciation à une succession transmise « ne peut porter préjudice à l’État » ![]() la transposition du régime de la renonciation directe à la situation particulière de la succession transmise :

la transposition du régime de la renonciation directe à la situation particulière de la succession transmise :

– Les règles à appliquer sont, pour l’essentiel, identiques à celles de la renonciation directe

– la comparaison devra se faire – dans le cas de la succession transmise en tenant compte des droits dus pour deux successions : celle qui est transmise et celle de l’héritier, légataire ou donataire au nom duquel il est renoncé.

– La réduction prévue à l’article 57 du C. succ. (art. 2.7.5.0.3, C.F.F.) sera prise en compte.

3) Renonciation à la communauté :

|  |  |

|---|---|---|

| L'article 69 précise simplement que, lorsque le mari survivant est réputé légataire de la portion des biens existant à la dissolution de la communauté, l'impôt successoral à payer par le mari ne peut être inférieur à celui que les héritiers de la femme auraient dû acquitter. Cette disposition ne concerne que les époux qui étaient mariés sous le régime légal de communauté à défaut de contrat de mariage, ou sous un régime de communauté conventionnelle, et qui, avant le 28 septembre 1977 (un an après l'entrée en vigueur de la loi du 14 juillet 1976), ont opté pour le maintien de leur régime préexistant.. |

|

|

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.