CARACTÉRISTIQUES PROPRES À LA DONATION

![]() Donations et Trust

Donations et Trust

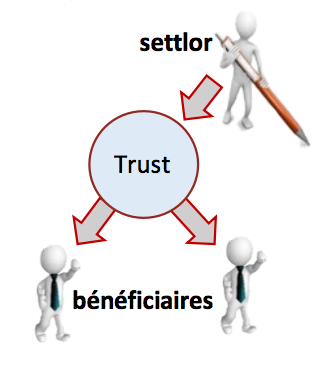

![]() une institution juridique créée par un settlor dans le cadre de laquelle une personne (le trustee) devient le propriétaire juridique de biens transférés par le settlor SOUS l’obligation de les maintenir et de les gérer au bénéfice d’une ou plusieurs personnes (trustees ou bénéficiaires) ou dans un but déterminé DE MANIÈRE A CE QUE cette propriété bénéficie aux bénéficiaire indiqués.

une institution juridique créée par un settlor dans le cadre de laquelle une personne (le trustee) devient le propriétaire juridique de biens transférés par le settlor SOUS l’obligation de les maintenir et de les gérer au bénéfice d’une ou plusieurs personnes (trustees ou bénéficiaires) ou dans un but déterminé DE MANIÈRE A CE QUE cette propriété bénéficie aux bénéficiaire indiqués.

![]()

| Le settlor n’ a plus le pouvoir de maîtriser les avoirs en trust ou de mettre fin à celui-ci ( |

|||

Discretionnary trust (= trust dans lequel le « trustee » a un pouvoir dictétionnaire de décider les distributions de revenus et de capital qu’il effectuera, le moment du transfert et les bénéficiaires de celui-ci parmi ceux nommés dans le trust deed) | Fixed interest trust (= les transferts au profit des bénéficiaires par le trustee sont fixés dans le trust deed.; le trustee n’a pas de pouvoir d’appréciation quant à l’affectation des biens) |

||

| Le bénéficiaire du trust a accepté du vivant du settlor. | Le bénéficiaire du trust n’a pas accepté du vivant du settlor. | Le bénéficiaire a accepté les biens dans l’acte constitutif ou ultérieurement du vivant du settlor. | Le bénéficiaire n’a pas accepté les biens. |

| Certains auteurs (Ph De Page): il convient d’appliquer le même régime qu’en cas de non-acceptation du bénéficiaire. Autre auteurs (A. Rombouts; administrateur fiscale (Déc. Adm. 20 déc. 2004, E.E./100-383)): Le trust pourrait être considéré comme une donation indirecte sous condition suspensive que le trustee alloue effectivement des biens ou les sommes au bénéficiaire. Lorsque la condition se réalise, la donation est censée avoir eu lieu au moment de la constitution du trust ou de l’acceptation du bénéficiaire. |

| La mise en trust pourra alors être considérée comme une donation. | La mise en trust ne pourra pas non plus constituer une donation tant que le bénéficiaire n’aura pas accepté les biens. |

![]()

| Le settlor conserve le pouvoir de reprendre ou de mettre fin unilatéralement au trust ( |

| Le transfert des biens du settlor de son vivant dans un trust révocable n’est pas une donation car cette opération va à l’encontre de l’irrévocabilité des donations. Le patrimoine affecté n’est pas distinct de celui du settlor et il doit donc être dévolu selon les règles successorales applicables au décès du settlor. |