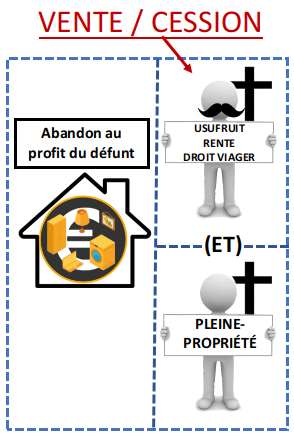

« Les biens meubles ou immeubles qui ont été vendus ou cédés à titre onéreux par le défunt sont considérés, pour la perception des droits de succession et de mutation par décès exigibles du chef de l'hérédité du défunt, comme faisant partie de sa succession et comme recueillis à titre de legs par l'acquéreur ou par le cessionnaire, si le défunt, aux termes de la convention, s'est réservé un usufruit ou a stipulé l'abandon à son profit soit de l'usufruit d'un autre bien, soit de tout autre droit viager, à moins qu'il ne soit établi que la vente ou la cession ne déguise pas une libéralité au profit de l'acquéreur ou du cessionnaire.

Si le défunt a stipulé, en outre, l'abandon à son profit d'un bien en propriété, l'impôt est dû sur une fraction de la valeur, au jour du décès, des biens vendus ou cédés par le défunt, fraction déterminée par le rapport existant au jour de la vente entre le montant de la libéralité déguisée et la valeur des biens cédés par le défunt.

Le droit de mutation qui a été perçu lors de l'enregistrement de l'acte de vente ou de cession et, le cas échéant, le droit de transcription, sont déduits du droit de succession ou du droit de mutation par décès, dans la mesure où décès, dans la mesure où ces derniers droits sont exigibles en vertu du présent article combiné éventuellement avec l'article suivant» (art. 11 C. succ)

| « Les biens meubles ou immeubles qui ont été vendus ou cédés à titre onéreux par le défunt sont considérés, pour la perception des droits de succession et de mutation par décès exigibles du chef de l'hérédité du défunt, comme faisant partie de sa succession et comme recueillis à titre de legs par l'acquéreur ou par le cessionnaire, si le défunt, aux termes de la convention, s'est réservé un usufruit ou a stipulé l'abandon à son profit soit de l'usufruit d'un autre bien, soit de tout autre droit viager, à moins qu'il ne soit établi que la vente ou la cession ne déguise pas une libéralité au profit de l'acquéreur ou du cessionnaire.

Si le défunt a stipulé, en outre, l'abandon à son profit d'un bien en propriété, l'impôt est dû sur une fraction de la valeur, au jour du décès, des biens vendus ou cédés par le défunt, fraction déterminée par le rapport existant au jour de la vente entre le montant de la libéralité déguisée et la valeur des biens cédés par le défunt.

Le droit de mutation qui a été perçu lors de l'enregistrement de l'acte de vente ou de cession et, le cas échéant, le droit de transcription, sont déduits du droit de succession ou du droit de mutation par décès, dans la mesure où décès, dans la mesure où ces derniers droits sont exigibles en vertu du présent article combiné éventuellement avec l'article suivant » (articles 2.7.1.0.9 et 2.7.3.3.5 et 2.7.5.0.5 du C.F.F.)

| « Les biens meubles ou immeubles qui ont été vendus ou cédés à titre onéreux par le défunt sont considérés, pour la perception des droits de succession et de mutation par décès exigibles du chef de l'hérédité du défunt, comme faisant partie de sa succession et comme recueillis à titre de legs par l'acquéreur ou par le cessionnaire, si le défunt, aux termes de la convention, s'est réservé un usufruit ou a stipulé l'abandon à son profit soit de l'usufruit d'un autre bien, soit de tout autre droit viager, à moins qu'il ne soit établi que la vente ou la cession ne déguise pas une libéralité au profit de l'acquéreur ou du cessionnaire.

Si le défunt a stipulé, en outre, l'abandon à son profit d'un bien en propriété, l'impôt est dû sur une fraction de la valeur, au jour du décès, des biens vendus ou cédés par le défunt, fraction déterminée par le rapport existant au jour de la vente entre le montant de la libéralité déguisée et la valeur des biens cédés par le défunt.

Le droit de mutation qui a été perçu lors de l'enregistrement de l'acte de vente ou de cession et, le cas échéant, le droit de transcription, sont déduits du droit de succession ou du droit de mutation par décès, dans la mesure où décès, dans la mesure où ces derniers droits sont exigibles en vertu du présent article combiné éventuellement avec l'article suivant »(art. 11 C. succ)

|