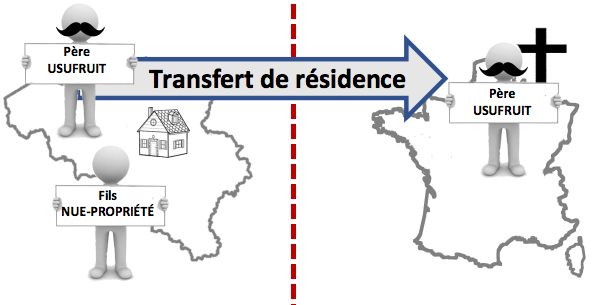

Les articles 9 , 10 et 11 du C. succ, concernent le domaine des opérations faites à fonds perdu par le de cujus, c'est-à-dire celles dans lesquelles il a obtenu des droits viagers (prenant fin à sa mort) en échange de biens en propriété (quel que soit le temps écoulé entre la date de l'opération et celle du décès)

1. La même fiction de legs en pleine propriété est établie dans chacune des situations visées

dans la succession du de cujus, sont traités comme s'ils y recueillaient la pleine propriété des biens à titre de légataires particuliers : - l'acquéreur ou le bénéficiaire de la nue-propriété (art. 9, C. succ);

- le copartageant attributaire de la nue-propriété ou chargé du droit viager, dans la mesure où il a reçu des biens en propriété au-delà de sa part dans l'indivision (art. 10, C. succ);

- l'acheteur ou le cessionnaire des biens vendus ou cédés par le de cujus (art. 11, C. succ).

|

Les fictions établies aux articles 9, 10 et 11 du C. succ, valent indifféremment pour les biens meubles et les biens immeubles, sans distinction selon leur situation géographique  Les dispositions des articles 9 à 14 du C. succ concernent donc aussi bien le droit de mutation par décès que le droit de succession proprement dit. Les dispositions des articles 9 à 14 du C. succ concernent donc aussi bien le droit de mutation par décès que le droit de succession proprement dit. |

- La présomption légale de legs en pleine propriété ne vaut toutefois que jusqu’à preuve contraire :

La fiction est écartée, s'il peut être établi que l'acquisition ou l'immatriculation, le partage ou l'acte équipollent à partage, ou encore la vente ou cession ne déguisaient pas une libéralité consentie par le défunt au profit de son cocontractant.

- Les fictions ne peuvent être mises en œuvre à l'égard de conventions qui ont été régulièrement assujetties au droit de donation

|

2. « Cette assimilation n'étant établie qu 'au point de vue fiscal, ne peut exercer aucune influence sur le règlement des intérêts civils des parties,lesquels restent complètement sous l'empire du droit commun (…)

pour déterminer, même pour la perception, la part qu 'un héritier ou légataire doit supporter dans les dettes de la succession, il ne faut pas avoir égard aux biens que les (…) articles 9 à 11 du C. succ considèrent comme faisant partie de la succession » (Circulaire du 4 février 1920.

|

Toutefois, le montant du passif qui excéderait la valeur de l'actif successoral proprement dit, pourra être déduit, pour le calcul de l'impôt, de la valeur des biens fictivement légués en vertu des articles 9 à 11 (application de la « règle du restant net ». |

3. Conditions et modalités d’application communes a. La fiction de legs ne peut être appliquée que si le cocontractant du de cujus survit à celui-ci. |

En cas de décès antérieur du cocontractant, les biens qui ont fait l'objet de l'opération seront imposables, selon les règles, ordinaires, dans la succession du cocontractant prédécédé. |

b. S'il survit, le cocontractant en question ne peut être fiscalement traité comme légataire que s'il appartient à une catégorie de personnes

liées au de cujus. |

1. Les héritiers, légataires et donataires (institués contractuels) du défunt; c'est-à-dire les personnes qui viennent réellement à la succession, d'après les règles du droit civil.

|

EXCEPTIONS :NE peut être considéré comme « héritier, légataire, donataire »: - la personne qui n'a reçu du de cujus que des donations entre vifs ordinaires ne peut être considérée comme « héritier, légataire, donataire »

- celui qui n’a

- rien reçu d'autre du de cujus en dehors de l'opération prévue par ces articles qu'une libéralité visée par les articles 7 et 8 du C. succ..

- que ne rentre que dans les prévisions de l'article 4 C. succ (sauf si, dans le cas du 1° de cet article 4, la reconnaissance de dette par testament est assimilée à un legs de droit civil).

- ne rentrent que dans les prévisions des articles 9, 10 ou 11 Civ. Bruxelles (ch. fisc), 22 janvier 1964, et Bruxelles, 20 juin 1967, Rép. RJ, S 14/02-01

- le bénéficiaire d'une obligation de faire que le de cujus a imposée par testament à ses héritiers légataires ou donataires.

|

2. Les héritiers (successibles en rang utile) que le défunt a exclus de sa succession par une disposition testamentaire ou contractuelle. |

EXCEPTION si l'exclusion de l'héritier ne procède pas des dispositions testamentaires ou contractuelles du de cujus.

EXEMPLE: - Le successible décédé en même temps que le de cujus.

- L'héritier frappé d'indignité successorale.

- Le successeur anomal, si les biens donnés (ou recueillis) ne se retrouvent plus dans la succession du de cujus, ni en nature, ni sous forme d'action en reprise.

|

Changement de dévolution - L'ayant droit qui prend la place ou la part de l'héritier exclu ou écarté de la succession - pour quelque motif que ce soit – peut lui-même rentrer dans le champ d'application de la présomption de legs pour les opérations passées par le de cujus

- Inversement, il peut parfois conduire à exclure une telle application (Si un tel changement de dévolution efface corrélativement une présomption de legs fiscal, les droits perçus du chef de ce legs seront bien évidemment restituables (art. 135, 5°, C. suc ; art. 3.6.0.0.1 et art. 3.6.0.0.4, C.F.F.)

Recel successoral L'héritier coupable de recel conserve sa qualité d'héritier, même si le recel porte en fait sur la totalité de la succession |

3. Les héritiers, légataires ou donataires qui ont renoncé à la succession, à leur legs ou à leur institution contractuelle. (Anvers (ch. fisc), 4 septembre 2007, n° E.E./97.060, Rép. RJ, S 14/04-02) |

Cela n'empêche que la personne qui profite de la renonciation pour venir à son tour à la succession, ne puisse tomber le cas échéant sous le champ d'application de la fiction de legs. |

4. Les personnes interposéeses héritiers, légataires et donataires énumérés ci-dessus, 1. à 3. les personnes désignées dans les articles 911, dernier alinéa, et 1100 du C. civ., c'est-à-dire : - les père et mère, les enfants et descendants, ainsi que le conjoint ou le cohabitant légal de l'héritier, légataire ou donataire;

- les enfants de l'autre époux issus d'un autre mariage;

- toute personne dont l'héritier, légataire ou donataire du de cujus est héritier présomptif. (même si la présomption d'hérédité ne porte que sur une fraction de la succession du cocontractant- Déc. du 20 février 1959, n° E.E./75.208, Rép. RJ, S 14/01-02)

(articles 14, 2°, et 33 du C. succ; Art. 2.7.1.0.7, al. 2, 2°, art. 2.7.1.0.8, al. 2,2°, art. 2.7.1.0.9, al. 2,2°, et art. 2.7.3.4.4, C.F.F.) |

C'est la personne interposée elle-même - et non l'héritier, le légataire ou le donataire - qui est fiscalement réputée légataire des biens en propriété au sens des articles 9,10 et 11 du C. succ.. |

Pas d'interposition sur interposition.

Au regard des articles 9, 10 et 11, i l n'est pas possible de bâtir interposition sur interposition.

EXEMPLE:

Ne pourrait être traité comme légataire fictif du de cujus,en sa seule qualité :- le conjoint du fils du légataire universel institué par le défunt;. |

Convention de prête-nom

A l'égard des personnes qui ne sont pas elles-mêmes héritiers, légataires ou donataires du de cujus, l'Administration ne peut appliquer les articles 9, 10 et 11 du C. succ, qu'à la condition de prouver l'existence d'une convention de prête-nom entre ces personnes et les héritiers, légataires ou donataires du de cujus. (Déc. du 23 janvier 1959, n° E.E./75.054, Rép. RJ, S 14/01-01)

|

- MOMENT OÙ LES QUALITÉS D'AYANT DROIT ET DE PERSONNE INTERPOSÉE DOIVENT EXISTER

- La qualité d'héritier, de donataire ou de légataire ne doit exister qu'au jour du décès du de cujus

- La fiction de legs établie par les articles 9, 10 et 11 du C. succ. est donc applicable

- à l'opération à fonds perdu que le de cujus a faite avec une personne qu'il n’a instituée comme légataire qu'après coup;

- à celle qui a été conclue avec une personne dont rien ne laissait supposer qu'elle serait un jour appelée légalement à la succession du de cujus.

- Qualité de personne interposée.

- L'interposition de personnes, par contre, doit, d'après les principes du droit civil, exister non seulement

- lors du décès du défunt;

- mais aussi lors de la conclusion de l'opération à fonds perdu. (Déc. du 23 janvier 1959, n° E.E./75.054, Rép. RJ, S 14/01-01)

- OPÉRATION À FONDS PERDU FAITE PAR LE DE CUJUS AVEC PLUSIEURS PERSONNES

L'applicabilité de la fiction de legs doit être déterminée distinctement dans le chef de chacun des acquéreurs de propriété.

Le droit de succession peut n'être perçu que pour certains d'entre eux, et donc, le cas échéant, pour une quotité indivise seulement des biens concernés. - DE CUJUS OU COCONTRACTANT MARIÉ SOUS UN RÉGIME DE COMMUNAUTÉ

|

|

LES CONJOINTS NE SONT PAS INTERVENUS À L’OPÉRATION | LES CONJOINTS SONT INTERVENUS ACTIVEMENT À L’OPÉRATION |

Le fait que le de cujus ou son cocontractant était marié sous un régime de communauté, n'exerce pas d'influence sur la perception de l'impôt successoral

Peu importe que - les biens soient provenus du patrimoine commun au de cujus et à son conjoint,

- ou qu’ils tombent dans la communauté existant entre le cocontractant et le sien.

| L'application de la fiction de legs se fera – ou sera écartée - exactement comme dans les situations où le de cujus a contracté avec plusieurs personnes |

Quid si l'un des époux mariés sous le régime de la communauté, vend un immeuble commun, sous réserve d'usufruit ou à charge de rente viagère, sans le concours de l'autre? - L'Administration devrait appliquer l'article 11 du C. succ, au seul décès de l'époux vendeur (pour la totalité de l'immeuble bien entendu), puisqu'elle n'est pas juge de la validité civile des actes accomplis par les parties.

- Toutefois, l'article 11 du C. succ, serait inapplicable si la vente a été annulée conformément à l'article 1422 du C. civ.

|

|

c. La fiction de legs doit être écartée s'il est établi que l'opération (acquisition, immatriculation, partage ou vente à fonds perdu) ne déguisait pas une libéralité consentie par le de cujus (condition formulée dans le texte même des articles 9, 10 et 11 C. succ); 1. C'est au moment de la conclusion même de l'opération qu'il faut se placer pour déterminer qu'elle ne masquait pas réellement une libéralité. |

Le fait que l'opération à fonds perdu n'aurait été rendue possible que par une donation antérieure (don manuel, donation d’immeuble…du défunt, n'empêche donc pas que la preuve contraire à la présomption de libéralité des articles 9, 10 ou 11 du C. suce, puisse être rapportée. |

2. Pour établir que l'opération à fonds perdu ne déguisait pas la libéralité présumée par la loi fiscale,il faut prouver que le cocontractant du de cujus a réellement payé la valeur des droits de propriété qui lui ont été conférés.

Pareille preuve doit normalement porter sur trois éléments : - l'équivalence entre les prestations du cocontractant et les droits de propriété que le de cujus lui a abandonnés;

- l'intention du de cujus et de son cocontractant, au moment où l'opération a été conclue, d'exécuter ou de faire exécuter ces prestations;

- leur exécution effective, conformément à ce qui a été prévu.

3. La preuve peut être faite par tous moyens ordinaires de droit commun : écrits, témoignages et présomptions (art. 13, C. succ./ art. Art. 3.17.0.0.11, C.F.F), à l'exception du serment, non admis comme mode de preuve en droit fiscal. (art. 105, al. 1er C. succ/ art. 3.17.0.0.1, C.F.F) d. Quand le filtre constitué par ces trois conditions n'exclut pas la présomption fiscale de legs, la valeur imposable des biens considérés comme légués est réductible dans la mesure où le de cujus a effectivement exercé ses droits viagers. e. Réductibilité pour l'exercice effectif de ses droits viagers par le de cujus (art. 12, C. succ./ art. 2.7.3.2.11 C.F.F) - Principe

Le fait que le de cujus a réellement exercé les droits viagers que lui conférait l'opération tombant sous l'application de la fiction de legs (art. 9,10 ou 11, C. succ.) ne prouve pas que cette opération ne déguisait pas une libéralité. - Déductibilité

S'il est établi que le de cujus a réellement joui de son droit viager, il est toutefois permis d’opérer sur la base imposable des biens en propriété, au jour de l'ouverture de la succession, une réduction proportionnelle à la valeur du droit viager, capitalisée à 4 % au jour de l'opération, en tenant compte du nombre des années entières d'exercice effectif (année de date à date).

|

| LE DROIT VIAGER CONSISTE EN UNE RENTE | LE DROIT VIAGER CONSISTE EN UN USUFRUIT OU UN AUTRE DROIT RÉEL (USAGE OU HABITATION) |

| La capitalisation s'opère sur le montant annuel de cette rente réellement encaissé par le de cujus (totalité ou partie du montant annuel fixé, lors de l'opération). | La valeur du revenu annuel à prendre en considération doit être fixée forfaitairement à 4% de la valeur de la pleine propriété du bien au jour de l’opération. |

|

|  |  |

| MÉCANISME D’APPLICATION |

- Capitalisation du droit viager effectivement exercé.

Cette capitalisation se fait à 4 %, c'est-à-dire en multipliant le montant annuel du revenu du droit viager (ou de la partie de ce revenu effectivement perçue par le de cujus- soit le montant des arrérages, s'il s'agit d'une rente;

- soit 4 % de la valeur en pleine propriété s'il s'agit d'un usufruit;

par la valeur actuelle de la rente de « une unité monétaire » (€ 1) à recevoir à la fin de chaque année, pendant la durée égale à celle du nombre d'années entières d'exercice effectif de ses droits par le de cujus.

| de l'article 2.7.3.3.2 du C.F.F.- pour les rentes ou prestations constituées sur la tête d'une personne physique pour un temps limité, la base est égale à

- la capitalisation à la date du décès au taux de 4 % des rentes ou prestations;

Cette base ne peut excéder la valeur imposable- Ces règles sont aussi applicables au calcul de l'usufruit constitué pour un temps limité; toutefois, la base sera calculée en prenant

- le revenu annuel calculé au taux de 4 % de la valeur en pleine propriété ;

- multiplié par le nombre repris au tableau de l'article 2.7.3.3.2 du C.EF.

| Voy. Région de Bruxelles-Capitale |

- Calcul de la valeur nette de la libéralité présumée déguisée, au jour de l'opération tombant sous le coup de la présomption de legs.

Ce calcul s'obtient en déduisant, de la valeur des biens présumés légués, valeur déterminée à la date de l'opération à fonds perdu, le montant de la capitalisation sous 1. .

| - Calcul de la valeur nette de la libéralité présumée déguisée, au jour de l'opération tombant sous le coup de la présomption de legs.

Ce calcul s'obtient en déduisant, de la valeur des biens présumés légués, valeur déterminée à la date de l'opération à fonds perdu, le montant de la capitalisation sous 1. .

| Voy. Région de Bruxelles-Capitale |

- Détermination du montant de la libéralité, au jour du décès du de cujus

Ce montant -imposable finalement au droit de succession - résulte de la proportion ci-après : | - Détermination du montant de la libéralité, au jour du décès du de cujus

Ce montant -imposable finalement au droit de succession - résulte de la proportion ci-après : | Voy. Région de Bruxelles-Capitale |

valeur totale au jour de l'opération

la valeur nette sous 2.

la valeur totale au jour du décès

x (x = le montant imposable) | valeur totale au jour de l'opération

la valeur nette sous 2.

la valeur totale au jour du décès

x (x = le montant imposable) |

- Quand le filtre constitué par ces trois conditions n'exclut pas la présomption fiscale de legs, la valeur imposable des biens considérés comme légués est réductible dans la mesure où le de cujus a effectivement exercé ses droits viagers.

|

- Preuve de l'exercice effectif des droits viagers

Cette preuve peut être fournie par tous moyens de droit commun, témoins et présomptions compris, mais à l'exclusion du serment (art. 13 et 105, C. succ/Art. 3.17.0.0.11 et art. 3.17.0.0.1, C.F.F.).

Il faut que les éléments produits (quittances, extraits de compte, témoignages d'occupation des biens, etc.) permettent de conclure :- que le de cujus a réellement perçu, à son profit, les fruits de son droit viager, ou qu'il a personnellement et directement utilisé ce droit

- et cela, pendant une ou plusieurs années entières entre le jour de l'opération à fonds perdu et celui de son décès. PPP167

|

EXEMPLE : les loyers étaient versés - Non sur le compte de la de cujus.

- Mais sur le compte des parents de l'héritier acquéreur.

Ces derniers - Géraient le compte à vue de la défunte sur lequel sa pension était versée;

- et ont versé des sommes sur le compte de la défunte >< mais aucun élément ne prouve que ces sommes provenaient des loyers perçus.

La Cour d’appel d’Anvers a considéré que la preuve contraire était rapportée (Anvers (ch. fisc), 6 décembre 2011, n° E.E./102.534).

|

- État et valeur à prendre en compte pour les biens imposables par application des articles 9, 10 et 11 du C. succ

Les biens qui font l'objet des opérations tombant sous le coup de la présomption de legs des articles 9, 10 et 11 du C. succ, sont à considérer, pour la perception de l'impôt successoral, comme se trouvant en propriété dans la succession du de cujus.

Ils sont dès lors imposables d'après leur état et suivant leur valeur au jour de l'ouverture de cette succession. Ils sont dès lors imposables d'après leur état et suivant leur valeur au jour de l'ouverture de cette succession.

en principe, à concurrence de la pleine propriété; - SI l'usufruit fait réversion (ou accroissement), lors du décès du de cujus, au profit d'une autre personne, à concurrence de la valeur de la nue-propriété des biens, eu égard à l'usufruit dont ils demeurent grevés.

|

- Modifications à l'état des biens

- Pertes (matérielle, juridique ou économique) et détériorations

- les biens ont été complètement détruits, ou ils sont perdus, depuis le jour de l'opération génératrice de la présomption de legs

|

LA DESTRUCTION OU LA PERTE N'A DONNÉ

LIEU À AUCUNE INDEMNITÉ | LA DESTRUCTION OU LA PERTE A DONNÉ

LIEU À UNE INDEMNITÉ |

| Les droits de succession ne peuvent être réclamés. | Il faut appliquer les solutions prévues pour le cas de vente des biens (voy. ci-après). |

|

- la perte ou la destruction n'est que partielle

La fiction de legs subsiste mais seulement pour ce qu'il reste des biens

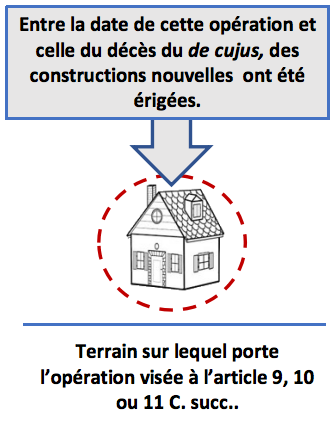

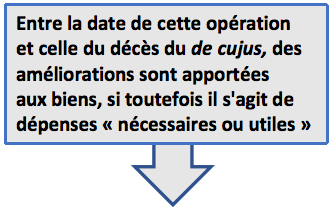

- Constructions et améliorations

|

| Le droit sera dû sur la valeur totale du bien, au décès du de cujus, constructions nouvelles comprises. |

| TOUTEFOIS, il faut tenir compte de l'indemnité due pour les constructions |

| LE COCONTRACTANT DU DE CUJUS (c'est-à-dire le nu-propriétaire ou la personne grevée du droit viager)PEUT PROUVER QUE LES CONSTRUCTIONS ONT ÉTÉ ÉRIGÉES À SES FRAIS. | LES CONSTRUCTIONS ONT ÉTÉ ÉRIGÉES AUX FRAIS DU DE CUJUS |

| le coût des constructions peut être déduit de la part dont il est présumé légataire. | Le de cujus n’ a pas renoncé à l’indemnité. | Le de cujus a renoncé à l’indemnité. |

La charge de la preuve incombe

au cocontractant présumé légataire, s'il prétend avoir supporté -ou avoir à supporter- le coût des constructions faites depuis la date de l'opération | l'indemnité normalement due, conformément aux dispositions de l'article 555 du C. civ., par le cocontractant à la succession du de cujus doit être déduite du montant du legs présumé, pour être portée à l'actif successoral ordinaire. (imposable dans le chef des héritiers, légataires ou institués contractuels, selon la dévolution de droit civil)

| Rien ne devra être déduit de la part imposable en vertu des articles 9,10 ou 11 du C. succ.. (ni être porté à l'actif ordinaire) (Déc. du 9 septembre 2010, n° E.E./103.782) |

| Emission par la société de titres nouveaux réservés aux anciens actionnaires, non pas gratuitement, mais contre versement d'une somme égal ou légèrement inférieure à la valeur de ces titres |

Ils sont acquis- pour l'usufruit, au nom du de cujus, et

- pour la nue propriété, au nom du cocontractant.

| S'ils sont acquis par le cocontractant seul, et à ses frais. | Les titres ont été acquis par le de cujus seul. |

| La fiction de legs leur sera applicable, exactement comme aux titres initiaux de l'opération. | - Les titres nouveaux ne tombent pas sous le coup de la présomption de legs.

- La valeur du droit de souscription devrait être ajoutée à celle des titres initiaux pour le calcul des droits dus dans le chef de la personne qui en est présumée légataire, au décès du de cujus.

| Les actions nouvelles sont normalement imposables dans la succession ordinaire (à moins qu'elles n'aient été vendues ou données, avant le décès). |

| Sauf à comprendre la valeur du droit de souscription dans celle du legs fictif, s'il y a indemnisation réclamée par le légataire présumé des titres initiaux. |

Le légataire fictif ne pourra prétendre à indemnité, si les actions nouvelles ont été attribuées, non- pas en vertu d'un droit de préférence;

- mais bien à titre de dividendes.

Dans ce cas, l'acquisition par le défunt constituera l'un des éléments de la preuve que celui-ci exerçait bien son usufruit. |

|

| Il convient de se référer à l’hypothèse envisagée ci-dessus. |

| Les dépenses « purement voluptuaires » doivent être négligées |

|

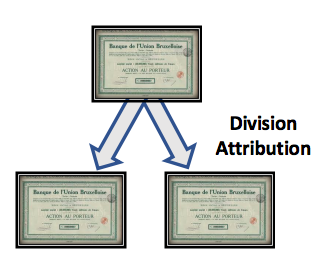

- Dédoublement ou division de titres de société (La décision administrative du 31 octobre 1963).

|

| - Il y a division des titres entre la date de l'immatriculation (ou de toute autre opération visée aux articles 9, 10 et 11 du C. succ) et celle du décès du de cujus.

- La société décide l'attribution gratuite d’une action nouvelle pour plusieurs actions anciennes.

La fiction de legs s'applique au nombre total des titres nouveaux.

|

| - Emission par la société de titres nouveaux réservés aux anciens actionnaires, non pas gratuitement, mais contre versement d'une somme « sensiblement » inférieure à la valeur de ces titres.

La somme payée pour l'acquisition des titres nouveaux pourra donner lieu à indemnité entre le de cujus et son cocontractant (comme les indemnités pour constructions nouvelles).

|

| | |

| VENTE PAR LE DE CUJUS ET LE COCONTRACTANT ENSEMBLE | VENTE PAR LE COCONTRACTANT SEUL | ABANDON OU CESSION DE SES DROITS VIAGERS PAR LE DE CUJUS |

L'application de la fiction de legs se reporte sur le prix de la vente ou de l'aliénation. - si le prix reste dû au décès du de cujus, le droit de succession est exigible, dans le chef du légataire présumé, sur la créance qui en résulte.

- si le prix a été encaissé par le de cujus, la succession de celui-ci en doit le montant au cocontractant; celui-ci est présumé légataire de ce montant, lequel est déduit de l'actif successoral ordinaire.

- si le prix a été encaissé par le cocontractant celui-ci sera également imposé sur le montant qu'il en a reçu, peu importe qu'il ait ou non servi un intérêt au de cujus, mais il n'y aura rien à déduire de la succession ordinaire.

- si le prix a fait l'objet d'un remploi par le de cujus et le cocontractant, ensemble, les biens acquis en remploi tomberont sous le champ d'application de la fiction de legs;

- SI le prix a été réparti définitivement entre le de cujus et le cocontractant, pour les remplir respectivement de leurs droits en usufruit (ou autre similaire) et en propriété, la fiction de legs ne peut s'appliquer qu'à concurrence de la somme remise au cocontractant (la disposition de l'article 108 du C. succ (art. 2.7.3.2.5, C.F.F.) valant, le cas échéant, à l'égard de ce qui a été encaissé par le de cujus.

|

| À un tiers | Au de cujus |

| L'Administration considère que le droit de succession doit s'appliquer au legs fictif, sans tenir compte de l'aliénation en question. | La fiction de legs doit être écartée. |

|

| A un tiers | Au cocontractant |

| Le renonciation ou la cession n’affecte en rien l’application de la fiction de legs. | SI la cession a donné lieu à la perception du droit proportionnel d'enregistrement (droit de donation, droit de partage ou droit de vente). L’administration autorise la déduction de ce droit sur l'impôt successoral exigible du chef du legs fictif. |

| La cession de son droit viager moyennant un prix réellement payé implique que le de cujus a effectivement exercé ce droit viager pour la durée qui reste à courir après la cession (dans la mesure du prix encaissé, en tout cas). |

|

Quid s'il n'est pas possible d'établir ce qu'il est advenu du prix de la vente?- Il faut présumer que, conformément à la situation normale, le montant du prix a été encaissé par l'usufruitier, pour le remettre - à son décès - au nu-propriétaire.

- À supposer que le de cujus n'ait disposé que d'un droit d'usage ou d'habitation, le prix serait censé avoir été remis au propriétaire (et « cocontractant » dans l'opération).

| | |

Dans le cas de l'article 9 du C. succ, (acquisition d'un bien par le de cujus, pour l'usufruit, et par le cocontractant, pour la nue-propriété), le prix de la revente peut avoir servi à solder celui de l'acquisition.

L'article 9 du C. succ, ne serait plus applicable. L'article 9 du C. succ, ne serait plus applicable. |

|

| L'article 9 du C. succ. (art. 2.7.1.0.7, al. 1er, C.F.F.) est théoriquement applicable au prix de la vente de l'immeuble, mais le fils échappe à l'impôt successoral (décès d’un non-résident) |

|

|