- Base d’imposition

- Principes

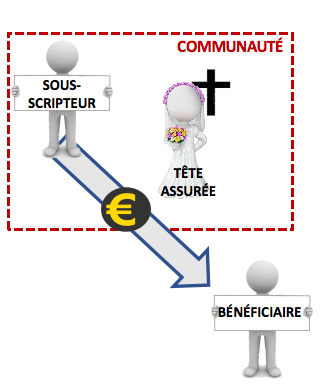

De façon générale, le droit de succession se perçoit, en cas d'application de la fiction de legs établie par l'article 8 du C. suce. (art. 2.7.1.0.6 et art. 2.7.3.2.8, C.F.F.),sur la valeur de l'avantage recueilli par le bénéficiaire.- S'il s'agit d'une somme d'argent, l'on retiendra donc le montant recueilli.

- S'il s'agit d'effets publics, il faudra s'en tenir à la valeur déterminée d'après la valeur boursière visée au point III de l'article 21 du C. succ. (art. 2.7.3.3.2, al. 1er, 3°, et al. 2, C.F.F.).

- S'il s'agit d'une rente, l'on devra recourir au système d'évaluation explicité aux points IV, V et VII du même article 21 du C. succ (Art. 2.7.3.3.2, al. 1er, 4°, 5° et 7°, C.F.F.).

- Stipulations exécutables après le décès

Le fait que la stipulation ne soit exécutable qu'après le décès du de cujus, n'empêche en principe pas la perception immédiate du droit de succession.

Il ne faut donc pas attendre l'échéance des sommes, rentes ou valeurs à recevoir en vertu de la stipulation. L'imposition se règle selon le régime des legs à terme suspensif (Circ. du 17avril 1967, § 21, Rép. RJ, S 8/11·01). Il ne faut donc pas attendre l'échéance des sommes, rentes ou valeurs à recevoir en vertu de la stipulation. L'imposition se règle selon le régime des legs à terme suspensif (Circ. du 17avril 1967, § 21, Rép. RJ, S 8/11·01).- Bénéfice de la stipulation soumis à condition suspensive.

Il faut logiquement appliquer mutatis mutandis le régime d'imposition des legs conditionnels- Assurance-vie à terme

Renvoi

|

|  |  |  |

- Conjoints communs en biens

Quand le de cujus était marié sous un régime de communauté, les sommes, rentes ou valeurs recueillies par son conjoint, en vertu d'une stipulation tombant sous le champ d'application de la fiction de legs établie par l'article 8 du C. succ., peuvent avoir été constituées de trois façons différentes:- soit par le prélèvement de biens ou de valeurs qui faisaient partie de l'actif commun ou dont la vocation normale était d'entrer dans cet actif commun.

Le conjoint a contribué au «prix» de la stipulation ou du contrat à concurrence de la moitié

→ dans cette mesure, la preuve contraire à la présomption de gratuité se trouve rapportée

→ la fiction de legs ne vaudra que pour la moitié des sommes, rentes ou valeurs recueillies par le conjoint. |

- soit par l'utilisation de biens propres au défunt lui-même.

| Le droit de succession sera réclamé sur la valeur totale de ce dont bénéficie le conjoint. |

- soit encore en contrepartie d'avoirs propres au conjoint

| La fiction de legs sera neutralisée. |

(Art. 8, al. 4 C. succ)

|

Il ne faut pas distinguer à cet égard selon qu'il s'agit:- d'une stipulation faite par le défunt au profit de son conjoint (exécutable au décès du stipulant ou après son décès).

- d'une stipulation faite par un tiers, sur la tête du défunt, au profit du conjoint de celui-ci.

- d'un contrat d'assurance-vie ou constitutif d'une rente, conclu par le conjoint lui-même, à son profit (sans stipulation pour autrui), mais sur la tête du défunt (avec exigibilité de l'assurance ou de la rente, au décès - ou à partir du décès -de ce dernier).

Les charges ou les primes de la stipulation ou du contrat ont été payées ou supportées par la communauté, si le contraire n'est pas formellement prouvé. Les charges ou les primes de la stipulation ou du contrat ont été payées ou supportées par la communauté, si le contraire n'est pas formellement prouvé.- Le fait que la stipulation serait conjointe ou réciproque entre les époux, ne lui enlèverait nullement le caractère de libéralité.

|

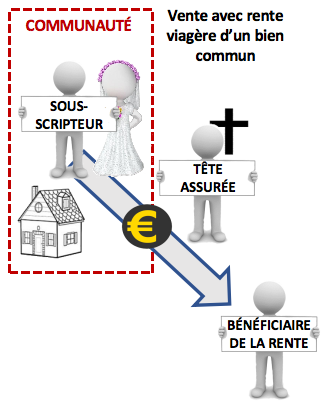

| EXEMPLES- Vente d'un bien commun moyennant une rente viagère sur la tête de chacun des époux séparément.

Supposons la vente par deux époux, d'un immeuble de leur communauté, contre paiement à leur profit d'une rente viagère - qui sera de € 10.000 par an jusqu'au décès du prémourant et

- de € 5.000, par la suite, jusqu’au décès du dernier vivant.

Le mari décède alors que la femme survivante a 72 ans.

- L'article 8 du C. succ. s'appliquera, dans le chef de l'épouse, sur la moitié de la rente à elle servie après le décès de son mari (car elle a été constituée au moyen d'un bien commun).

Le montant imposable sera donc calculé comme suit: € 2.500 x 6 (coefficient prévu à l'article 21, V, du C. succ. (art. 2.7.3.3.2, al. 1er, 5°, C.F.F.), selon l'âge de l'épouse au décès de son mari) = € 15.000. - si, dans l'hypothèse précédente, l'accroissement de rente avait été stipulé, l'épouse serait imposée sur € 30.000 (soit la moitié du total qui lui sera servi après la mort du mari, à multiplier par le coefficient

|

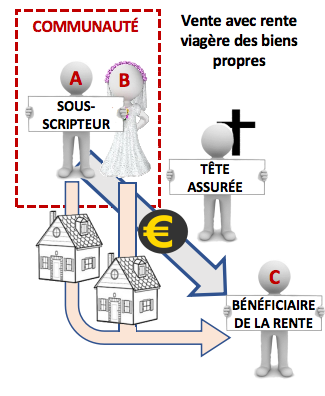

| - Vente de biens propres à chacun des époux contre une rente viagère réversible sur la tête du dernier vivant

Deux époux, mariés sous le régime de la communauté, qui possèdent chacun des biens propres et qui les aliènent ensemble, moyennant une rente viagère, réversible sur la tête du survivant d'eux.

On doit considérer que l'accroissement a été stipulé par B elle-même, comme condition de la transmission consentie par elle à C, de sa moitié indivise dans les terrains. Dès lors, la moitié propre à Prima constitue la véritable contrepartie de l'accroissement, ce qui exclut tout droit de succession.

|

L’ARTICLE 8, al. 4 C. Succ N’EST PAS APPLICABLE - Ce système ne vaut que dans les cas où la fiction de legs est susceptible d'application, à la charge de l’un des conjoints communs en biens, dans la succession du prémourant d'eux.

Il est par conséquent exclu:- quand le conjoint survivant recueille un capital ou une rente, en vertu d’un contrat conclu par un tiers sur la tête du conjoint décédé, s'il est prouvé que le tiers a stipulé à titre gratuit au profit du conjoint survivant

en ce cas, la fiction de legs concerne la succession du tiers et non pas celle du conjoint prémourant;

quand le conjoint survivant a souscrit le contrat de rente ou d'assurance-vie sur sa seule tête, ou sur celle d'une tierce personne, en sorte que l'exigibilité des prestations prévues n'est en rien déterminée par le décès du prémourant des époux. - quand le conjoint survivant a souscrit le contrat de rente ou d'assurance-vie sur sa seule tête, ou sur celle d'une tierce personne, en sorte que l'exigibilité des prestations prévues n'est en rien déterminée par le décès du prémourant des époux concerne formellement.

- Le quatrième alinéa de l'article 8 du C. succ. ne concerne formellement que les sommes, rentes ou valeurs que l'époux commun en biens est appelé à recevoir au décès de son conjoint.

Tout ce qui a été recueilli par l'époux survivant, au cours des trois dernières années de la vie de son conjoint commun en biens, en vertu d'une stipulation faite par celui-ci, échappe à la fiction de legs, qu’il s'agisse de capitaux, rentes ou valeurs.

L'article 127 de la loi du 25 juin 1992 prévoit que désormais l'assurance-vie contractée par un époux commun en biens au profit de l'autre constitue un bien propre à l'époux bénéficiaire.La circulaire n° 16/2006 du 31 juillet 2006 rend la présomption légale de l'article 108 du C. succ. (art. 2.7.3.2.5, C.F.F.) applicable au capital payé dans plusieurs hypothèses (voy supra). |

| CONJOINTS SEPARES DE BIENS

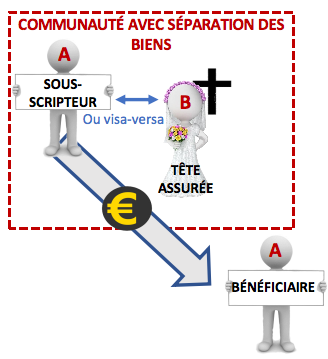

Les époux séparés de biens subissent l'application des dispositions de l'article 8 du C. succ. (art. 2.7.1.0.6 et art. 2.7.3.2.8, c.F.F.), sans réserve ni restriction l'un vis-à-vis de l'autre.- SI deux époux sont mariés en régime de séparation de biens,

- l'assurance-vie souscrite par l'un des époux, à son profit, sur la tête de l'autre, ne sera pas soumise au droit de succession lors du décès de l'assuré (« l'autre époux »);

- mais la valeur de rachat de cette assurance devra être comprise dans l'actif successoral laissé par l'époux preneur de l'assurance, s'il décède avant son conjoint-assuré.

|

| - Si l'assurance est souscrite sur la tête du preneur, au profit de son conjoint séparé de biens (donc « tiers bénéficiaire» de l'assurance), par stipulation, le capital assuré sera imposé pour la totalité, dans le chef de l'époux bénéficiaire, s'il survit à son conjoint preneur de l'assurance.

|

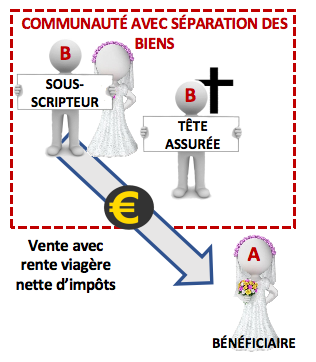

| - Applications diverses

- Stipulation d'une rente viagère « nette d'impôts »

Le de cujus avait cédé des droits indivis, à charge pour le cessionnaire de payer, à partir du décès du cédant, à l'épouse de ce dernier, une rente viagère nette d'impôts.- Le recouvrement du droit de succession dû, dans le chef du conjoint, par application de l'article 8 du C. succ., sur le montant de la rente, pouvait être poursuivi à charge des héritiers légaux, conformément à l'article 70 du C. succ..

- Ces héritiers légaux n'avaient pas de recours contre le conjoint bénéficiaire de la rente (puisque l'expression « nette d'impôts » visait notamment le droit de succession) (J.P. Gand (3e cant.), 18 août 1971,Rec. gén. enr. not., 1972, n° 21.568).

- L'obligation faite aux héritiers légaux de payer et supporter le droit de succession dû par application de l'article 8 du C. succ, ne pouvait être assimilée à un legs supplémentaire au profit du bénéficiaire de la stipulation pour autrui.

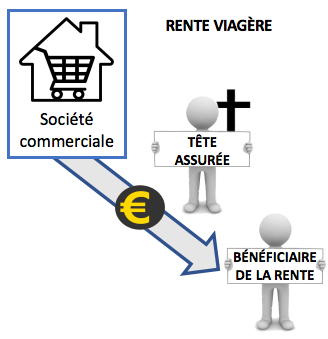

- Rente constituée à titre bénévole par une société au profit de la veuve de l'un de ses administrateurs

Une société commerciale peut, de façon parfaitement licite, attribuer une pension de survie à la veuve de l'un de ses administrateurs, même sans y être obligée (Bruxelles (ch. fisc.), 10 mars 1982, Rec. gén. enr. not., 1985,n° 23.138).La question était de savoir si une société commerciale peut valablement consentir des libéralités, contrairement à son but de lucrel3lo.

La Cour de cassation a décidé, le 13 avril 1989, qu'un acte de disposition à titre gratuit n'est pas nécessairement incompatible avec la nature même d'une société commerciale, la validité de la disposition étant subordonnée à la condition que l'acte soit - fût-ce indirectement - accompli en vue d'atteindre l'objet social.

L'attribution d'une rente à la fille du fondateur de l'entreprise, et légataire de celle-ci, remplit cette condition, même si elle n'a été allouée à l'intéressée que sur la seule considération de sa qualité d'administrateur, sans autre contrepartie.

La fiction de legs établie par l'article 8 du C. succ, ne s'applique pas à ces stipulations qui ne peuvent en principe être soumises au droit de succession au moment de leur exécution.

|

|