DROITS DE SUCCESSION –BASE TAXABLE

FICTIONS FISCALES DE TRANSMISSION SUCCESSORALE

TIERS BÉNÉFICIAIRE SURVIVANT AU DE CUJUS

|

|

|

||||

|---|---|---|---|---|---|---|

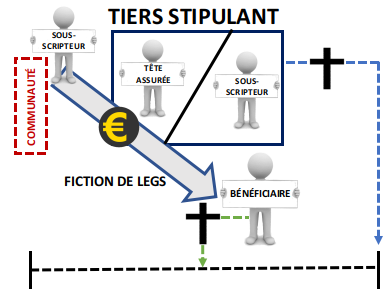

Les fictions fiscales de legs ne devraient s'appliquer qu'à des personnes qui survivent au défunt qui est réputé leur avoir consenti la libéralité imposable au droit de succession (par analogie avec l’article 14 C. succ/art.2.7.1.0.7,al.2, 2°,art.2.7.1.0.8,al.2, 2°,et art.2.7.1.0.9,al.2, 2°,C.F.F), qui se réfère aux dispositions des articles 9 à 11 C. succ) indépendamment (suivant une doctrine majoritaire) du fait de savoir si les sommes, rentes ou valeurs stipulées ont été effectivement soumises au droit de succession, directement ou par équivalent, dans la succession du tiers bénéficiaire prédécédé.

Les sommes, rentes ou valeurs qui faisaient l'objet de la stipulation seront imposées dans la succession «ordinaire » du stipulant (ou de l'assuré). |

||||||

| APPLICATIONS a) Lorsque le bénéficiaire est appelé à recevoir les sommes, rentes ou valeurs à partir du décès du stipulant.

|

|||||

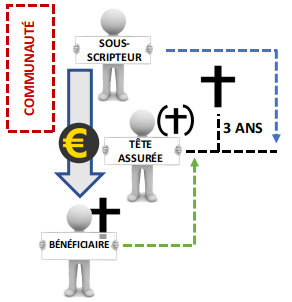

| b) Lorsque le bénéficiaire a été appelé à recevoir les sommes, rentes ou valeurs, avant le décès du stipulant (donc du vivant du de cujus ), pourvu que ce soit dans les trois ans précédant ce décès |

|||||

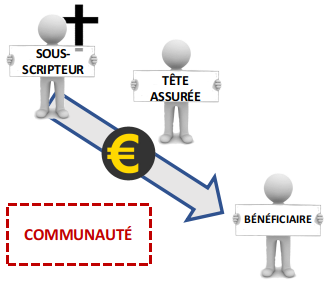

| c) Sommes, rentes ou valeurs qu'un tiers est appelé à recevoir au décès du de cujus, en vertu d'une stipulation pour autrui faite par celui-ci ou par un tiers (art. 8, al. 1er, C. succ.; art. 2.7.1.0.6, § 1er, al. 1er CFF).

|

|||||

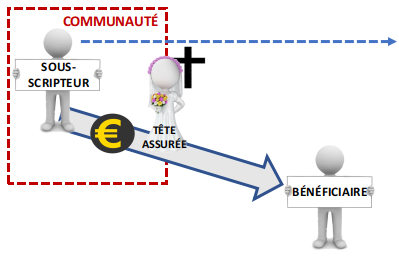

| d) Assurance-vie souscrite, à son propre profit par un époux commun en biens sur la tête de son conjoint. Si le conjoint preneur d'assurance décède avant le conjoint assuré, la fiction de legs est exclue.

|

|||||

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.

Aïe ! Nous n’avons pas retrouvé votre formulaire.